Frais bancaires après le décès d’un enfant : le Conseil constitutionnel autorise leur retour

Elle s’appelait juste « taxe sur la mort ». Une expression née d’un scandale en 2022, quand une mère a dû payer 138 euros pour clôturer le Livret A de son fils de huit ans, mort d’un cancer. La loi de 2025 avait mis fin à cette pratique. Mais le Conseil constitutionnel vient de rouvrir la porte, et personne ne s’y attendait vraiment.

Une loi votée en 2025, censurée en 2026

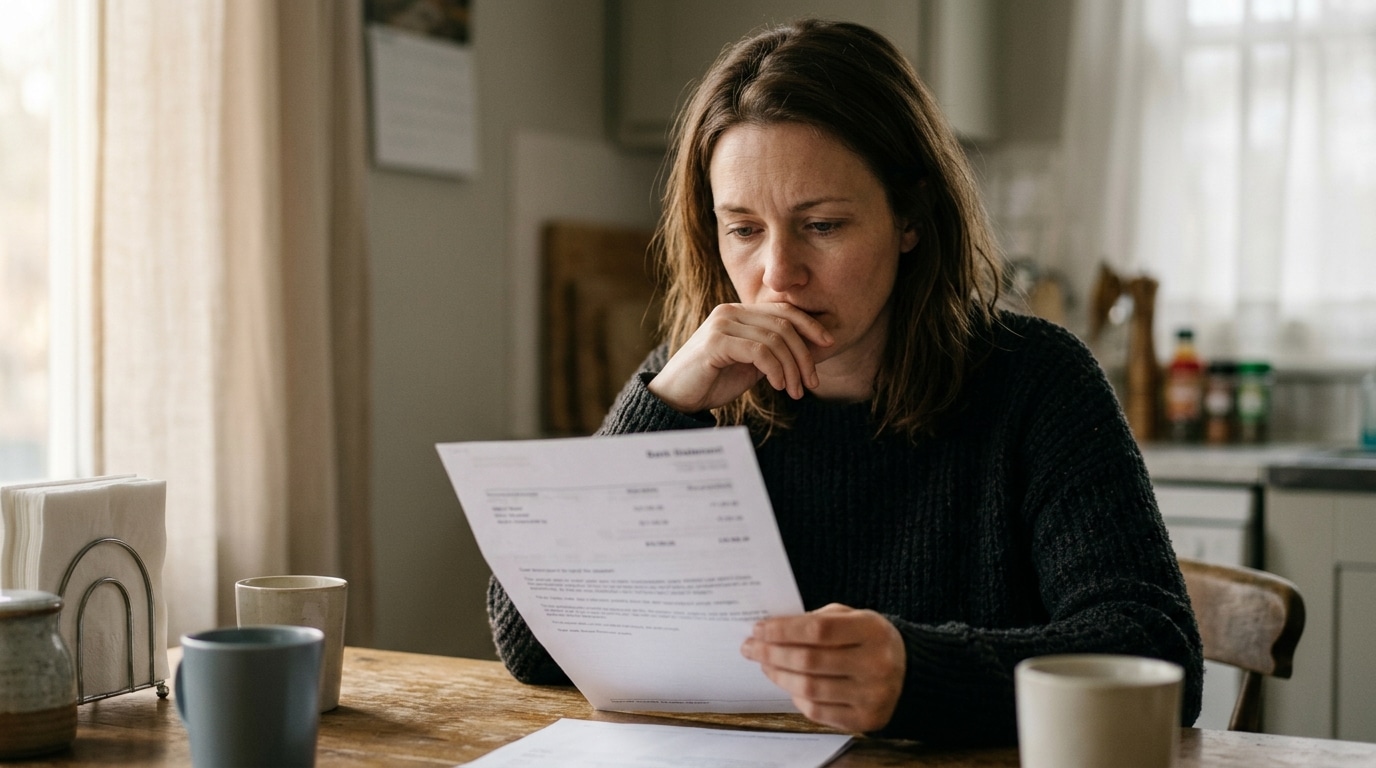

Vendredi 19 juin, les Sages ont rendu leur décision sur une loi qui semblait pourtant acquise. Votée en mai 2025, elle encadrait les frais bancaires de succession, ces sommes que les banques prélèvent pour clôturer les comptes d’un défunt.

Avant cette réforme, chaque établissement fixait ses tarifs librement. Certaines banques réclamaient jusqu’à 25 000 euros lors de successions conséquentes, selon Vie-publique.fr. Un montant qui pouvait s’ajouter à d’autres charges déjà lourdes, un peu comme ces frottements financiers qui grignotent le pouvoir d’achat des ménages depuis des années.

La loi avait instauré un plafond : 1% du solde total, dans la limite de 857 euros annuels révisables. Ce plafond, lui, survit à la censure. Mais trois exceptions qui garantissaient la gratuité totale viennent de sauter d’un coup, un peu à la surprise générale, tant le texte semblait consensuel après le tollé de 2022. On pense forcément à ces situations où un versement ou une aide change du jour au lendemain sans que les familles concernées l’aient anticipé.

Trois exonérations supprimées d’un coup

Concrètement, trois cas permettaient jusqu’ici d’échapper totalement aux frais. Le premier concernait les mineurs décédés. Le deuxième s’appliquait quand le solde total des comptes ne dépassait pas 5 910 euros. Le troisième visait les successions dites « simples », avec un acte de notoriété à l’appui.

Le Conseil constitutionnel a jugé ces trois exonérations disproportionnées face à la liberté d’entreprendre des banques. Autrement dit, aucune de ces situations ne garantit plus automatiquement la gratuité. Les banques redeviennent libres de facturer, y compris pour le compte d’un enfant.

L’affaire part d’une question prioritaire de constitutionnalité déposée le 10 avril par la Caisse d’Épargne Grand Est Europe. Elle contestait à la fois le plafonnement général et les exonérations.

Un paradoxe frappant : cette caisse ne facturait déjà pas les mineurs décédés avant la censure, et continue de ne pas le faire aujourd’hui.

Ce genre de décision judiciaire aux effets larges rappelle d’autres bascules réglementaires soudaines qui bouleversent des droits qu’on pensait acquis, ou encore ces votes suspendus qui rebattent les cartes du jour au lendemain.

150 millions d’euros en jeu chaque année

Le groupe BPCE, maison mère de la Caisse d’Épargne, a réagi vite pour rassurer. Aucune clôture de compte de mineur décédé ne sera de nouveau facturée dans son réseau, assure le groupe. Mais rien n’empêche juridiquement les autres banques de reprendre cette pratique.

Le comparateur Moneyvox note que tous les établissements s’étaient mis en conformité avec la loi de 2025, parfois en communiquant largement sur le sujet. Faire machine arrière exposerait donc les banques à un vrai risque d’image, dans un secteur déjà scruté de près.

Car l’enjeu financier n’est pas négligeable. Ces frais représentent une manne estimée à au moins 150 millions d’euros par an pour le secteur bancaire, selon Que Choisir Ensemble. Un montant qui explique pourquoi certains établissements ont porté la question jusqu’aux Sages.

Reste la dimension humaine, souvent oubliée dans ces débats juridiques. En 2022, la mère évoquée plus haut confiait sur RMC : « Moralement et symboliquement, c’est beaucoup. C’est quelque chose d’une violence incroyable ». Ces frais s’ajoutent aux droits de succession prélevés par l’État, créant un sentiment de double peine chez des parents déjà éprouvés par le deuil.

Cette séquence illustre à quel point les règles bancaires peuvent changer vite, parfois sans prévenir les familles concernées. Ce genre d’incertitude pousse certains épargnants à regarder ailleurs, vers des solutions moins soumises aux aléas réglementaires. Une question reste ouverte : combien de banques choisiront réellement de continuer à épargner les familles endeuillées, sans y être obligées par la loi ?