Sécurité sociale : un député Horizon suggère de limiter les droits des retraités étrangers

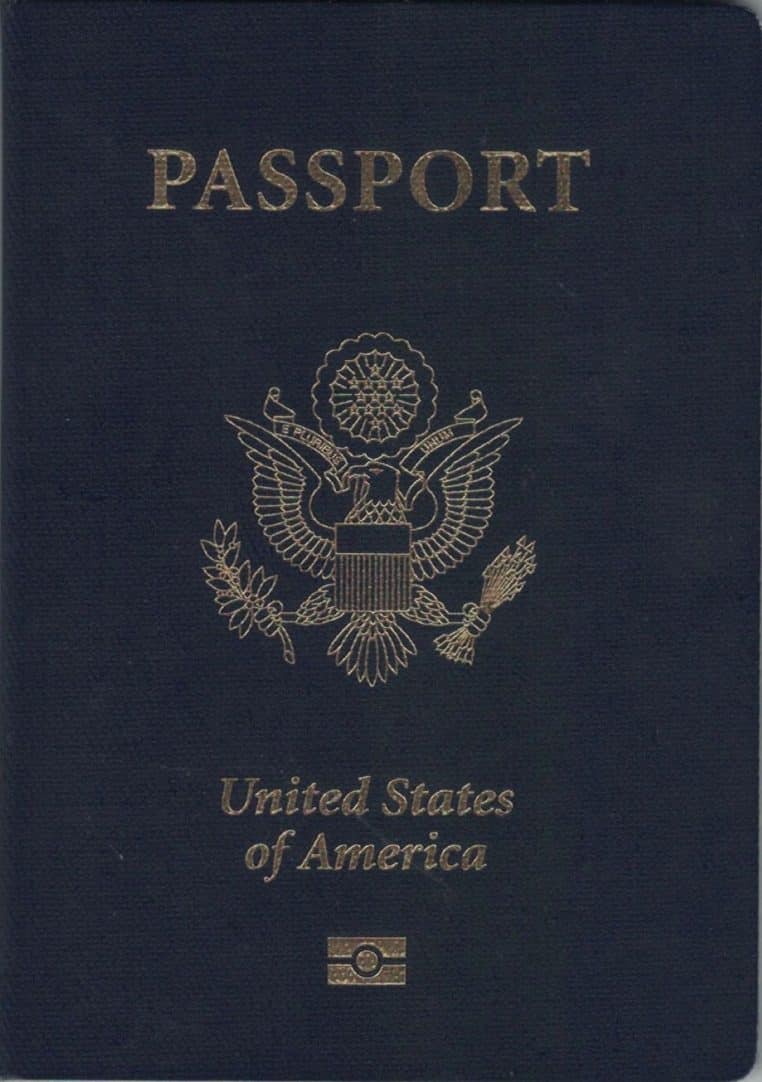

Alors que le budget de la Sécurité sociale occupe l’Assemblée, une polémique inattendue s’invite dans le débat public. Des retraités américains s’installent en France, obtiennent leur carte Vitale après trois mois de visa VLS-TS… et accèdent gratuitement au système, sans être imposés en France.

Un député Horizons veut refermer cette brèche avec une cotisation spécifique. Mais le sujet touche à des principes sensibles et exacerbe un sentiment d’injustice chez de nombreux retraités français.

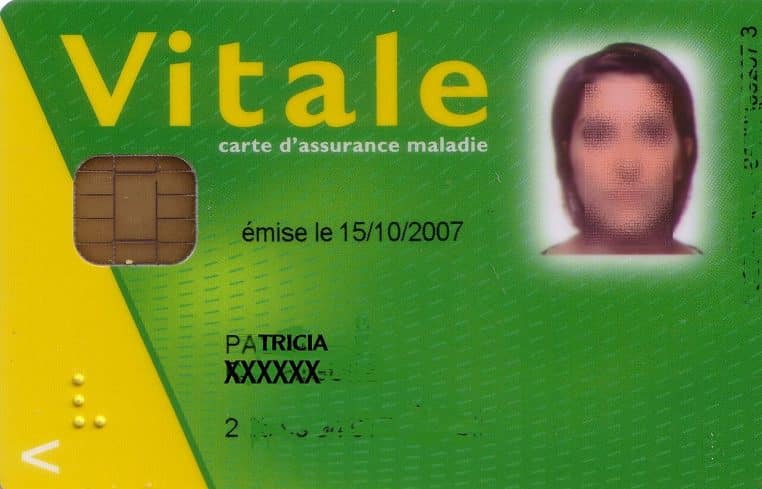

« Trois mois, une carte Vitale » : comment la polémique est née

Au cœur du sujet, il y a des parcours administratifs réglés comme du papier à musique. Des ressortissants américains, une fois arrivés avec un visa VLS-TS, peuvent, au bout de trois mois de résidence régulière, déposer une demande de carte Vitale. S’ils remplissent les conditions légales.

Notamment justifier d’un revenu annuel d’au moins 17 115 euros et disposer d’une assurance couvrant la durée du séjour — ils entrent dans le dispositif. Plusieurs témoignages décrivent ensuite la même séquence : dès l’obtention de la carte, l’assurance privée souscrite pour le visa serait résiliée, l’accès à la Sécu devenant le sésame principal pour les soins courants.

Dans un contexte où l’on parle d’un déficit de la Sécu qui pourrait atteindre 23 milliards d’euros d’ici la fin de l’année, ces récits passent mal. Ils heurtent d’autant plus que des retraités français imposables, eux, continuent de contribuer, et comparent avec amertume la facilité apparente d’accès au système pour des étrangers non imposés en France.

Une « incongruité » juridique qui s’explique

Ce qui est présenté comme une « incongruité » s’appuie pourtant sur des règles existantes. D’un côté, la Protection universelle maladie garantit un rattachement à l’Assurance maladie pour les personnes résidant de manière stable et régulière en France.

De l’autre, une convention fiscale franco-américaine fait que nombre de retraités américains ne sont pas assujettis à l’impôt sur le revenu en France, leurs pensions étant imposées aux États-Unis. L’addition des deux réalités crée un effet de bord : des bénéficiaires peuvent utiliser la Sécu sans y contribuer par l’impôt, tout en résidant légalement.

Le cadre administratif du visa VLS-TS joue ici un rôle clé. Il ouvre la porte à des droits sociaux au bout de trois mois de résidence effective. Et comme ces profils justifient d’un plan de financement personnel et d’une couverture initiale, leur passage dans les mailles du filet administratif est, en pratique, assez fluide.

Des réactions à vif chez des retraités français

Le contraste entre la situation de retraités français et celle de nouveaux arrivants suscite des réactions tranchées. D’un côté, le coût de la santé aux États-Unis rend la France très attractive pour des seniors qui estiment, parfois, avoir « payé toute une vie » à travers leurs contributions américaines.

De l’autre, des retraités français rappellent qu’« aux USA », un étranger ne serait ni accueilli comme résident de long terme si facilement, ni intégré au système de santé publique. Ce sentiment d’asymétrie nourrit la colère, surtout à l’heure où le budget de la Sécu est scruté au centime près.

Dans ce climat, la phrase qui revient le plus souvent est simple : « Pourquoi payer ici quand d’autres peuvent bénéficier gratuitement ? ». Derrière l’émotion, une tension plus structurelle affleure : qui doit financer l’accès à des soins remboursés lorsqu’on ne participe pas à l’impôt national ?

L’amendement Gernigon : payer pour maintenir la couverture

Pour « réparer » ce qu’il considère comme une faille, le député François Gernigon (Horizons) a déposé un amendement durant l’examen du budget de la Sécurité sociale.

Son idée : instaurer une cotisation spécifique pour les ressortissants extra-communautaires titulaires d’un titre de séjour de type « visiteur » qui demandent l’accès à la Protection universelle maladie. Autrement dit, conditionner l’ouverture de droits à une contribution minimale, indépendante de l’impôt sur le revenu.

Politiquement, le message est lisible : il ne s’agit pas de fermer la porte, mais d’éviter que la gratuité apparente ne crée des effets d’aubaine. Techniquement, la cotisation agirait comme un ticket d’entrée, alignant le principe d’universalité sur une exigence de participation financière.

Ce que changerait concrètement une cotisation minimale

L’instauration d’une cotisation spécifique aurait deux effets immédiats. D’abord, elle rétablirait un principe de contributivité pour des personnes qui, par ailleurs, ne paient pas d’impôt en France.

Ensuite, elle couperait l’herbe sous le pied à la stratégie « assurances privées de court terme → carte Vitale au bout de trois mois → résiliation ». En rendant l’accès conditionnel à un versement dédié, le dispositif déplacerait la charge financière vers les bénéficiaires.

Reste la question sensible du montant. Trop faible, la cotisation serait symbolique et peu dissuasive. Trop élevée, elle pourrait être perçue comme une barrière, voire décourager des profils qui s’intègrent, consomment et investissent localement.

Le calibrage devra donc arbitrer entre justice contributive et attractivité du territoire, sans brouiller le principe d’accès aux soins qui demeure un marqueur fort du modèle français.

Une injustice ressentie… sans basculer dans la caricature

La tentation est grande d’opposer « retraités étrangers profiteurs » et « retraités français contributeurs ». La réalité, elle, est plus nuancée. Les personnes concernées respectent le droit en vigueur, présentent des revenus stables, résident légalement et suivent les démarches prescrites.

L’effet d’aubaine vient du cadre lui-même, pas d’un contournement frauduleux. C’est précisément ce que l’amendement cherche à corriger, en réintroduisant un mécanisme simple de participation financière.

Pour autant, la perception d’iniquité est réelle. Elle tient à la combinaison d’une convention fiscale favorable et d’un système de santé solidaire sous tension. En période budgétaire critique, chaque exception — même légale — devient inflammable. C’est là qu’un ajustement ciblé, proportionné et lisible peut calmer le jeu sans renier les principes.

Le débat qui vient : universalité, réciprocité et soutenabilité

Au-delà de la controverse, cette affaire interroge trois piliers. L’universalité, d’abord : la France veut-elle conditionner plus strictement l’accès à sa Sécurité sociale quand le déficit se creuse ?

La réciprocité, ensuite : que disent les pratiques d’autres pays, notamment les États-Unis, et faut-il s’en inspirer ? La soutenabilité, enfin : comment préserver un haut niveau de prise en charge sans multiplier les angles morts et les ressentiments ?

Par petites touches, l’exécutif et le Parlement ajustent déjà des curseurs. Entre lutte contre les abus, présentation systématique de la carte Vitale, et transition numérique. L’amendement déposé par François Gernigon s’inscrit dans cette logique de « réglage fin ». Il ne ferme pas la porte, mais demande une clef supplémentaire.

En creux, une leçon se dessine : dans un système solidaire, la perception de l’équité compte presque autant que l’équité elle-même. Et c’est souvent un simple droit d’entrée. Ici, une cotisation spécifique — qui rétablit ce sentiment partagé que « chacun met sa part ».

Dernier point, passé presque inaperçu au milieu de la controverse et qui pourrait, lui, changer la donne à l’usage. L’idée évoquée — à mots choisis — d’une couverture minimaliste pour ces profils, en complément de la cotisation, est bel et bien sur la table