Il vend sa Tesla en LOA, claque les 27 000 € et perd tout recours face à la justice

Un jeune homme de 22 ans pensait pouvoir revendre une Tesla qu’il n’avait pas fini de payer, dépenser les 27 000 euros récoltés « dans tout et n’importe quoi », puis demander la protection de l’État face à ses créanciers. Le tribunal judiciaire de Clermont-Ferrand vient de lui rappeler que la loi ne fonctionne pas ainsi.

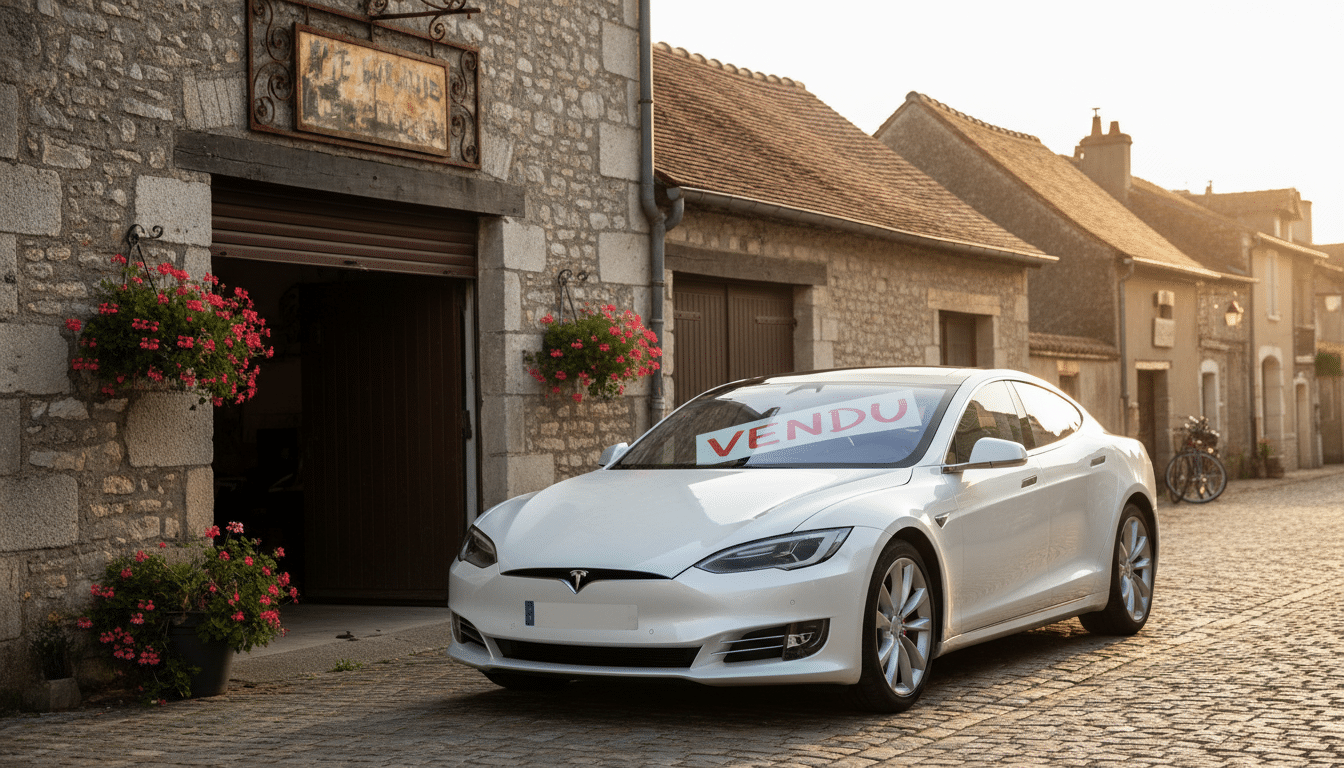

Une Tesla revendue… alors qu’elle ne lui appartenait pas

À l’automne 2025, un conducteur que nous appellerons Lucas souscrit deux contrats de location avec option d’achat (LOA), une formule aujourd’hui très répandue dans le monde de l’automobile. Le principe est simple : le client verse des mensualités pour utiliser le véhicule, avec la possibilité de l’acheter en fin de contrat. Mais tant que ce rachat n’a pas été effectué, le véhicule reste la propriété du financeur. Pas celle du conducteur.

Or Lucas a fait exactement ce qu’il ne fallait pas faire. Il a revendu sa Tesla à un garage, encaissé 27 000 euros et n’a reversé aucun centime à l’organisme qui finançait le véhicule. Juridiquement, revendre un bien qui ne vous appartient pas, c’est le genre de décision qui peut transformer un simple dossier financier en véritable passage devant le tribunal.

Un dossier de surendettement qui ne passe pas

Le 28 octobre 2025, Lucas dépose un dossier de surendettement auprès de la commission du Puy-de-Dôme. Cet organisme est chargé d’examiner les situations de détresse financière et de proposer des solutions aux personnes qui ne parviennent plus à honorer leurs dettes. Sur le papier, c’est un filet de sécurité essentiel pour des milliers de Français chaque année.

Sauf que la commission épluche le dossier et découvre la revente de la Tesla. Elle constate surtout que les 27 000 euros récupérés n’ont profité à aucun des créanciers de Lucas. Cinq sociétés — des organismes de crédit et de financement — attendent leur argent. Aucune n’a vu la couleur d’un euro.

Le 19 décembre 2025, la commission rejette la demande en invoquant l’absence de bonne foi. Autrement dit, elle considère que Lucas a sciemment aggravé sa propre situation financière. Notifié le 29 décembre, le jeune homme conteste la décision deux jours plus tard par courrier et demande à un juge de réexaminer l’affaire.

Seul à la barre, il reconnaît avoir tout dépensé

Le 26 février 2026, Lucas se présente seul à l’audience du tribunal judiciaire de Clermont-Ferrand, sans avocat. Devant la juge, il ne cherche pas à nier les faits. Il reconnaît avoir vendu le véhicule et dépensé l’intégralité de la somme. Mais il tente d’expliquer le contexte.

Le jeune homme traversait une rupture amoureuse douloureuse qui l’a plongé dans la dépression. C’est dans cet état qu’il a dilapidé les 27 000 euros, dépensés selon ses propres mots « dans tout et n’importe quoi », notamment en loisirs. Il précise suivre un traitement médicamenteux et travailler à mi-temps thérapeutique, un aménagement prescrit par un médecin pour les personnes fragilisées. Des éléments qui témoignent d’une souffrance psychologique que personne au tribunal ne remet en cause.

Fait notable : de l’autre côté, aucun des cinq créanciers ne s’est déplacé ni n’a envoyé de document écrit. Ce silence est courant dans ce type de procédure, où les organismes de crédit font généralement confiance à la justice pour défendre leurs intérêts. La juge doit donc trancher uniquement à partir du dossier écrit et des déclarations du conducteur.

La bonne foi, un bouclier qui peut s’effondrer

En France, l’article L711-1 du Code de la consommation prévoit que toute personne qui demande la protection du surendettement est considérée de bonne foi par défaut. C’est une présomption, c’est-à-dire que c’est à ceux qui pensent le contraire de le prouver. Ce mécanisme protège des milliers de personnes en difficulté financière, qu’il s’agisse de salariés modestes ou de familles frappées par un accident de la vie.

Mais cette protection a une limite claire. Si l’on démontre que le débiteur a volontairement empiré sa situation financière — par exemple en dépensant une somme importante qui aurait pu rembourser ses créanciers — la présomption de bonne foi s’effondre. Et avec elle, le droit à la procédure de surendettement.

C’est exactement ce que retient la juge dans le cas de Lucas. Le jeune homme a touché 27 000 euros issus de la vente d’un véhicule qu’il n’avait pas fini de payer. Il n’a fait aucun geste en direction de ses créanciers. Et surtout, rien de tout cela n’est arrivé par accident. Aux yeux du tribunal, ce qui aggrave son cas, c’est la conscience du geste : Lucas savait ce qu’il faisait en dépensant cet argent.

La détresse personnelle ne suffit pas devant le droit

On pourrait penser que la dépression et la détresse émotionnelle de Lucas constitueraient des circonstances atténuantes. Après tout, prendre des décisions financières catastrophiques en pleine souffrance psychologique, cela arrive. Mais le droit du surendettement ne fonctionne pas comme le droit pénal. Il n’y a pas de circonstances atténuantes au sens strict.

La question posée au tribunal était simple : Lucas a-t-il agi de bonne foi quand il a demandé à bénéficier de la procédure ? La réponse est non. Sa souffrance est réelle, mais elle ne peut pas effacer le fait d’avoir laissé cinq créanciers sans rien alors qu’il avait 27 000 euros en main. La logique juridique est implacable : la procédure de surendettement est faite pour aider les personnes honnêtement dépassées par leurs dettes, pas celles qui aggravent volontairement leur situation.

Pour Gilbert Montagné, qui a lui aussi connu des démêlés financiers douloureux, ou pour Chantal Goya, confrontée à la ruine, la question de la bonne foi ne s’est jamais posée de cette manière. Ici, c’est le choix délibéré de dilapider une somme conséquente qui a fait basculer le dossier.

Un jugement immédiat et sans appel

Dans sa décision du 26 mars 2026, le tribunal judiciaire de Clermont-Ferrand a déclaré Lucas irrecevable à la procédure de surendettement. Le jugement est exécutoire, ce qui signifie qu’il s’applique immédiatement. Concrètement, Lucas se retrouve sans filet. Ses cinq créanciers peuvent désormais engager des procédures de recouvrement classiques, avec toutes les conséquences que cela implique : saisies sur salaire, inscriptions au fichier des incidents de paiement, éventuelles poursuites.

L’affaire rappelle un point que beaucoup de conducteurs ignorent avec la LOA : tant que la dernière mensualité n’est pas payée et l’option d’achat levée, le véhicule ne vous appartient pas. Le revendre sans l’accord du financeur, c’est disposer d’un bien dont on n’est pas propriétaire. Une zone grise que certains sous-estiment dangereusement.

Ce que cette affaire dit de la LOA et du surendettement

Au-delà du cas individuel, cette décision illustre une réalité que les tribunaux français voient de plus en plus souvent. La LOA a explosé ces dernières années. Selon les chiffres du secteur, plus d’un véhicule neuf sur trois est aujourd’hui financé par ce biais. Mais cette formule crée parfois une confusion : conduire une voiture au quotidien donne l’illusion d’en être propriétaire, alors que juridiquement, ce n’est absolument pas le cas.

Pour les automobilistes tentés par la revente d’un véhicule en LOA, le message du tribunal de Clermont-Ferrand est limpide. Non seulement la revente sans accord du financeur expose à des poursuites, mais elle peut aussi fermer la porte à la seule procédure capable de vous protéger quand les dettes s’accumulent. Lucas l’a appris à 22 ans, de la pire des manières.

Avec la hausse des tarifs de carte grise et les nouvelles taxes pour les automobilistes, le budget automobile pèse de plus en plus lourd. Mais quand les difficultés financières arrivent, il existe des voies légales pour s’en sortir. Revendre un bien qui ne vous appartient pas et dépenser l’argent en loisirs n’en fait définitivement pas partie.