Votre plan Bitcoin pour une retraite confortable en 2050 : Combien faut-il vraiment ?

Anticiper sa retraite est devenu un enjeu majeur face à l’évolution rapide du coût de la vie. Entre la hausse constante des prix et la nécessité d’assurer un niveau de vie décent, il est essentiel de diversifier ses placements. Parmi les options émergentes, le Bitcoin suscite un intérêt grandissant, tant pour sa performance historique que pour son potentiel à long terme.

Face à la volatilité des marchés traditionnels, de plus en plus d’épargnants se tournent vers la cryptomonnaie afin de compléter leur portefeuille. Si le discours autour du Bitcoin peut parfois sembler technique, l’idée d’un « plan retraite Bitcoin » gagne du terrain. Cet article explore les hypothèses sous-jacentes à cette stratégie et révèle combien de Bitcoin il faudrait détenir aujourd’hui pour générer un revenu annuel de 100 000 $ à partir de 2050.

En partant du principe qu’une retraite confortable nécessite un revenu d’environ 100 000 $ par an en 2050, il convient de se projeter dès maintenant. Les placements classiques, comme l’assurance-vie ou le PEA, offrent une sécurité relative, mais ils peinent souvent à compenser l’inflation sur plusieurs décennies. L’ajout d’un actif non corrélé, tel que le Bitcoin, promet une diversification renforcée.

L’inflation et son impact sur votre pouvoir d’achat

L’inflation constitue l’un des principaux ennemis de l’épargnant. Avec une hypothèse de hausse des prix de l’ordre de 7 % par an, le pouvoir d’achat peut être divisé par deux en seulement dix ans. À ce rythme, les 100 000 $ de revenus annuels souhaités en 2050 pourraient ne correspondre qu’à l’équivalent de 50 000 $ d’aujourd’hui, si on ne tient pas compte de la revalorisation.

Intégrer l’inflation dans votre stratégie signifie ajuster vos objectifs en conséquence et rechercher des placements capables de suivre, voire de dépasser, ce taux. Les actions, l’immobilier ou certains produits structurés peuvent offrir une protection partielle, mais aucune classe d’actifs n’est immunisée. Le Bitcoin, parfois perçu comme une réserve de valeur numérique, constitue une piste à envisager, malgré ses propres spécificités.

La corrélation entre l’inflation et le Bitcoin reste un sujet de débat. Certains analystes estiment que la rareté programmée du Bitcoin — limitée à 21 millions de jetons — agit comme une barrière face à la dépréciation monétaire. Cependant, la sensibilité de son cours aux évolutions réglementaires et aux comportements de marché peut tempérer cette thèse. Il est donc crucial de rester vigilant.

Le rôle croissant du Bitcoin dans la diversification

La diversification vise à réduire le risque global d’un portefeuille en combinant des actifs aux performances indépendantes. Traditionnellement, on associe actions, obligations et immobilier pour lisser les fluctuations. Le Bitcoin apporte une catégorie nouvelle, avec une dynamique propre, non corrélée aux marchés traditionnels la majeure partie du temps. Cette singularité ouvre des opportunités pour l’investisseur averti.

Depuis quelques années, plusieurs fonds institutionnels ont inclus le Bitcoin à hauteur de 1 % à 5 % de leur portefeuille total. Ces acteurs recherchent une exposition au rendement potentiel tout en limitant l’impact d’une volatilité élevée sur l’ensemble. Bien que le Bitcoin soit sujet à de forts écarts de cours, son inclusion modérée peut renforcer la performance ajustée du risque.

L’adoption croissante de la cryptomonnaie par des entreprises comme Tesla ou MicroStrategy a contribué à légitimer le Bitcoin auprès d’un public plus large. En communiquant leurs achats de Bitcoin comme réserve de trésorerie, ces sociétés ont montré que la cryptomonnaie pouvait servir de complément à la trésorerie traditionnelle. Cette tendance influence les investisseurs particuliers.

En parallèle, des produits financiers dédiés au Bitcoin, tels que les ETF ou les ETC, se multiplient sur les marchés régulés. Ces instruments facilitent l’accès à la cryptomonnaie sans nécessiter la conservation directe, via des portefeuilles numériques exposés à des risques de piratage. Ils offrent une alternative pour ceux qui recherchent la simplicité d’un ticker en bourse.

Le scénario de la cryptomonnaie : hypothèses et limites

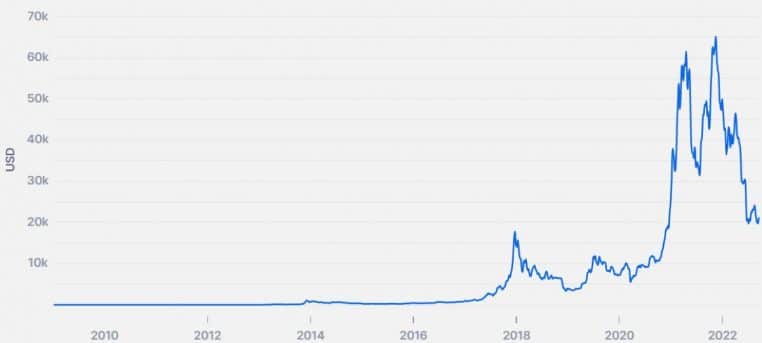

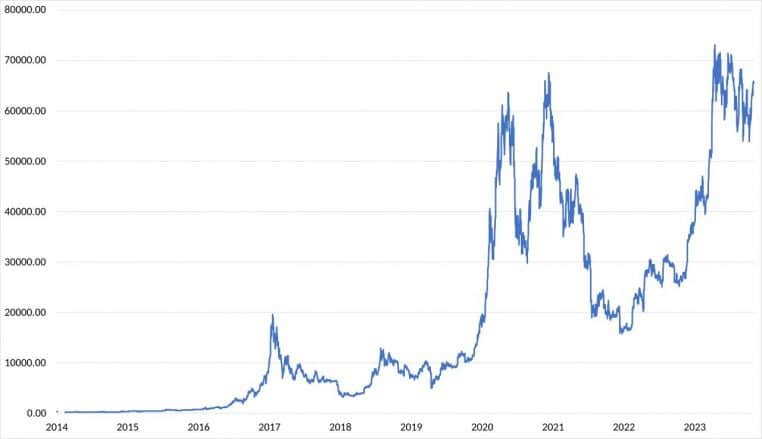

Le graphique initial qui sert de référence repose sur plusieurs hypothèses clés : une inflation de 7 % par an, une augmentation annuelle du prix du Bitcoin, et un besoin de revenus fixes de 100 000 $. Ces paramètres sont combinés pour déterminer la quantité de Bitcoin nécessaire en fonction de l’âge actuel de l’investisseur et de l’âge visé de départ à la retraite.

Il est important de souligner que la prévision de prix du Bitcoin à long terme comporte une grande incertitude. Aucun modèle ne peut prédire avec certitude le comportement d’un actif aussi volatile. L’impact des régulations, l’adoption mondiale, les avancées technologiques et même la concurrence d’autres cryptomonnaies peuvent modifier la trajectoire. Ces variables doivent tempérer votre planification.

De plus, le calcul n’intègre pas les frais potentiels liés à la conservation ou à la liquidation du Bitcoin. Selon le mode de stockage choisi — portefeuille matériel, plateforme d’échange ou service tiers —, ces coûts peuvent réduire le rendement net. Il convient donc de prendre en compte ces charges dans votre estimation globale, afin d’éviter les mauvaises surprises.

Enfin, la question fiscale reste un point crucial. Les gains en cryptomonnaie peuvent être taxés au titre des plus-values ou considérés comme un revenu, selon la législation en vigueur. Anticiper la fiscalité dans votre pays est indispensable pour optimiser votre plan retraite Bitcoin. Faire appel à un conseiller fiscal spécialisé peut s’avérer judicieux.

Décryptage du graphique : comment lire les chiffres

Le graphique présenté sur Reddit place en abscisse l’âge actuel de l’investisseur et en ordonnée l’âge de départ à la retraite. Les courbes tracées représentent la quantité de Bitcoin à acquérir pour atteindre un revenu annuel de 100 000 $. Plus l’écart entre ces deux âges est important, plus la quantité de Bitcoin requise diminue.

Par exemple, pour un investisseur de 15 ans visant une retraite à 40 ans, la courbe indique environ 1,03 Bitcoin à détenir dès aujourd’hui. Cette quantité prend en compte la croissance anticipée du prix du Bitcoin et l’inflation cumulative sur la période. Chaque point de la courbe correspond à un calcul similaire, adapté à l’âge et à la période.

À 25 ans, un départ en retraite à 50 ans (soit dans 25 ans) nécessite environ 0,91 Bitcoin d’après le même modèle. Pour chaque tranche d’âge, le graphique propose une estimation fondée sur la même méthodologie. Ces valeurs servent de repères pour fixer un objectif tangible, même si elles restent théoriques.

Les chiffres clés selon votre tranche d’âge

Sans dévoiler tous les détails du graphique, on peut retenir que la quantité de Bitcoin nécessaire décroît progressivement avec l’âge de l’investisseur. Cette diminution s’explique par la réduction du temps restant avant 2050, qui réduit la capacité de l’actif à croître suffisamment pour atteindre l’objectif. Les plus jeunes bénéficient ainsi d’un levier temps important.

En revanche, les investisseurs plus âgés qui souhaitent partir plus tôt ou atteindre les 100 000 $ de revenus annuels devront détenir une fraction plus faible de Bitcoin, mais acquérir cette part sur une période plus courte. Cette singularité du modèle rappelle l’importance de commencer à investir le plus tôt possible, idéalement dès l’adolescence ou le début de la vie active.

Il convient toutefois de souligner que chaque situation financière est unique. Les revenus actuels, les autres placements détenus, la tolérance au risque et les besoins personnels jouent un rôle déterminant. Le plan Bitcoin doit donc s’inscrire dans une stratégie globale, complémentaire à votre épargne existante et à vos objectifs personnels.

Témoignage : l’histoire de Kristoffer Koch

Le cas de Kristoffer Koch illustre parfaitement le potentiel du Bitcoin sur le long terme. En 2009, alors étudiant en ingénierie à Oslo, il investit l’équivalent de 27 $ dans l’achat de 5 000 Bitcoin, sans envisager les conséquences financières de cet acte. Cette démarche, motivée par la curiosité technologique, lui a profondément changé la vie.

Au début de 2013, Kristoffer découvre par hasard que sa position en Bitcoin vaut environ 850 000 $. Cette somme lui a permis d’acheter un appartement dans la capitale norvégienne et d’ouvrir de nouvelles perspectives professionnelles. Son témoignage a été relayé par les médias, faisant de lui un symbole du succès spectaculaire de la cryptomonnaie.

Si Kristoffer avait conservé l’intégralité de ses 5 000 Bitcoin, sa fortune aurait presque atteint 595 millions de dollars au cours actuel. Cet exemple démontre à la fois la puissance de l’effet de levier du Bitcoin et le caractère irrégulier de son évolution. Il reste néanmoins anecdotique, chaque investisseur devant adapter sa stratégie.

Ce récit met aussi en lumière l’aspect psychologique de l’investissement en cryptomonnaie. Kristoffer n’a pas suivi l’actualité du prix, car il ne s’attendait pas à une telle augmentation. À l’inverse, certains investisseurs stressent face à la volatilité et vendent au mauvais moment. Trouver le bon équilibre entre suivi et détachement est essentiel.

Les réactions sur Reddit et la communauté crypto

Le graphique a suscité des débats animés sur le forum r/Bitcoin. Certains membres jugent l’approche pragmatique et saluent l’ambition du plan retraite Bitcoin, tandis que d’autres la considèrent trop optimiste, voire irréaliste. Les exchanges et les portefeuilles matériels ont également été pointés du doigt pour leur coût et leurs risques.

Un internaute a commenté : « This feels delusional but I’ll take it », soulignant l’incrédulité face à l’idée de détenir plusieurs BTC sur une clé USB pendant 15 ans. D’autres ont exprimé la peur d’une vulnérabilité technologique ou du piratage. Ces réactions mettent en avant la nécessité de sécuriser correctement ses actifs numériques.

Plusieurs membres ont rappelé que cet exercice n’est qu’une estimation théorique pour fixer un objectif. Selon eux, la valeur du Bitcoin pourrait évoluer différemment, voire subir une correction majeure. La prudence reste de mise, et l’usage d’ordres stop ou de ventes partielles peut limiter l’impact des retours à la moyenne du marché.

La dimension communautaire du Bitcoin joue aussi un rôle dans la perception du risque et de l’opportunité. Les forums offrent un accès à des avis divers, à des tutoriels de sécurité et à des retours d’expérience, mais peuvent aussi diffuser des rumeurs ou des prévisions exagérées. Savoir trier l’information est donc primordial.

Les risques associés à un plan Bitcoin

Investir dans le Bitcoin, c’est accepter une forte volatilité. Des baisses de 30 % à 50 % en quelques jours ne sont pas rares. Ces mouvements peuvent être liés à des annonces réglementaires, à des décisions d’acteurs influents ou à la psychologie collective. Votre capacité à gérer ces fluctuations détermine la réussite de votre plan.

La sécurité des portefeuilles représente un autre défi majeur. Les clés privées doivent être protégées contre le vol, la perte ou la détérioration. L’usage de portefeuilles matériels ou de solutions multisignatures est recommandé, mais implique des coûts et une courbe d’apprentissage. Une mauvaise manipulation peut conduire à une perte définitive des fonds.

Au-delà de la volatilité et de la sécurité, la réglementation des cryptomonnaies peut évoluer. Des restrictions plus strictes ou des taxes importantes pourraient réduire l’attrait du Bitcoin pour les investisseurs particuliers. Suivre l’actualité réglementaire et anticiper ses impacts est donc essentiel pour ajuster votre stratégie.

Enfin, la concentration de la possession de Bitcoin dans les mains de quelques acteurs peut influencer son prix et sa stabilité. Les baleines (grands détenteurs) ont la capacité de provoquer des mouvements de marché en déplaçant d’importants volumes. Comprendre cette mécanique aide à mieux cerner les périodes de forte volatilité.

Conseils pour élaborer votre stratégie d’investissement

Commencez par définir clairement votre horizon de placement et votre tolérance au risque. Un investisseur prudent optera pour un pourcentage modéré de Bitcoin dans son portefeuille, tandis qu’un profil plus audacieux pourrait augmenter cette part. L’essentiel reste d’aligner votre allocation d’actifs sur vos objectifs personnels et votre tempérament.

Échelonnez vos achats pour lisser les coûts dans le temps, méthode connue sous le nom de dollar-cost averaging. En investissant régulièrement, vous réduisez l’impact des fluctuations du marché, en achetant plus lorsque le prix est bas et moins lorsqu’il est élevé. Cette pratique facilite également la discipline et limite le stress émotionnel.

Informez-vous en continu grâce à des sources fiables et diversifiées. Les sites spécialisés, les rapports d’institutions financières et les analyses de marché fournissent des perspectives variées. Évitez les prévisions trop sensationnalistes et privilégiez les publications reposant sur des données historiques et des méthodes éprouvées.

Envisagez de compléter votre plan Bitcoin par d’autres placements défensifs, comme l’or ou des actions à dividendes croissants. Cette diversification permet de répartir les risques et d’atténuer les cycles baissiers. Gardez toujours une réserve de liquidités pour faire face à un besoin imprévu ou profiter d’opportunités de marché soudaines.

Faites régulièrement le point sur votre avancement. Un bilan annuel permet de mesurer la performance de votre portefeuille, de recalibrer votre allocation si nécessaire et de vous assurer que vous êtes sur la bonne trajectoire pour atteindre vos objectifs de revenus futurs.

Enfin, n’hésitez pas à solliciter un conseiller financier ou un expert en cryptomonnaie pour valider votre stratégie et optimiser la fiscalité. Un accompagnement professionnel peut faire la différence dans la réalisation de votre plan retraite Bitcoin.

À quel point devez-vous détenir de Bitcoin pour vivre confortablement en 2050 ?

Après tous ces éléments de contexte, il est temps de dévoiler la quantité de Bitcoin que vous devriez conserver pour générer 100 000 $ par an à partir de 2050. Les chiffres suivants reposent sur l’hypothèse d’une inflation annuelle de 7 % et d’une augmentation soutenue du prix du Bitcoin jusqu’à cette date.

Pour un investisseur de 15 ans visant une retraite à 40 ans, il faudrait être propriétaire d’environ 1,03 Bitcoin dès aujourd’hui pour atteindre l’objectif prévu. À 25 ans, la quantité nécessaire descend à 0,91 Bitcoin, tandis qu’à 35 ans, elle s’établit autour de 0,79 Bitcoin, si l’on conserve la même méthodologie.

Dès 45 ans, la part requise chute à 0,67 Bitcoin, et pour un individu de 55 ans souhaitant partir en 2050, il faudrait environ 0,53 Bitcoin. Enfin, un investisseur de 65 ans désireux de sécuriser 100 000 $ annuels devra détenir 0,33 Bitcoin à ce jour. Ces repères offrent un plan chiffré pour orienter vos décisions.

Si ces valeurs peuvent sembler modestes pour certains, elles témoignent de la puissance du temps sur la valorisation d’un actif comme le Bitcoin. Commencer tôt et conserver ses jetons malgré les fluctuations peut se révéler payant, à condition d’accepter le risque inhérent aux cryptomonnaies.

Gardez toutefois en tête que ces estimations ne constituent pas un conseil personnalisé et doivent être adaptées à votre situation. La volatilité du Bitcoin, les évolutions réglementaires et la fiscalité peuvent modifier significativement votre plan. Investir dans la cryptomonnaie reste une démarche à vos risques et périls.