Ne passez pas à côté de ce mail des impôts : il pourrait vous rapporter un joli pactole

Vous allez peut-être bientôt recevoir un petit mail des impôts. Pensez à surveiller votre boite pour ne pas passer à côté de cet email. En effet, il pourrait vous rapporter gros ! On vous raconte pourquoi avec plus de détails.

Avez-vous fait votre déclaration d’impôts 2025 ?

D’avril à mai 2025, les contribuables français devaient faire leur déclaration d’impôts annuelle. Chaque année, vous devez effectivement déclarer vos impôts via le formulaire papier ou en ligne sur Impots.gouv. Sachez d’ailleurs que, même en dehors du délai, vous pouvez encore corriger vos erreurs et déclarer.

La plupart du temps, les salariés paient le prélèvement des impôts à la source. Globalement, cela veut dire qu’un pourcentage est prélevé sur votre salaire. Une fois par an, donc entre avril et mai, vous devez déclarer l’ensemble de vos ressources au fisc, souvent avec un formulaire prérempli.

Tout doit être déclaré : vos salaires, autres ressources imposables, chômage, mais aussi vos résidences et autres éléments importants comme une piscine, le garage, une véranda (pour la taxe foncière) ou encore vos dépenses en services à domicile (pour avoir droit à un crédit d’impôts).

Après votre déclaration, vous recevez un avis d’imposition. Vous devrez alors soit ne rien payer, soit payer ce que vous devez après prélèvement à la source, ou bien vous pourrez recevoir un remboursement si vous avez trop payé au cours de l’année.

Le gouvernement peut vous envoyer des courriers… et des mails

Mais, en dehors de cette déclaration annuelle, vous pouvez avoir des nouvelles des Finances Publiques tout au long de l’année. Le gouvernement peut par exemple vous adresse des courriers pour payer une amende (attention aux arnaques, une amende est toujours envoyée par courrier et non pas mail ou SMS).

Et, le gouvernement peut aussi vous envoyer des courriers en cas de dette, ou encore en cas de trop-perçu ou de trop-payé au sein d’une collectivité. Ce peut être le cas si vous recevez une aide de votre région, par exemple.

Mais, sachez aussi que le fisc peut vous envoyer des emails. Actuellement, avec toutes les arnaques par mails, il est difficile de faire le tri. Souvent, quand on reçoit un email du fisc, on pense alors que c’est une escroquerie. Mais, sachez que ce n’est pas toujours le cas.

Par exemple, certaines personnes ont déjà reçu des emails concernant la fraude fiscale. Certains de ces mails ne sont pas faux et viennent bel et bien des Finances Publiques.

D’après le gouvernement, il y a des méthodes pour voir si un mail est vrai ou est une arnaque. « L’administration fiscale n’utilise que des adresses de courriels avec le domaine @dgfip.finances.gouv.fr. Ses sites internet ont des adresses avec le domaine .gouv.fr réservé à l’État », lit-on ici.

De manière générale, il est conseillé de ne cliquer sur aucun lien reçu par mail ou SMS. Si vous recevez un courriel vous demandant de cliquer sur un lien, lequel est censé vous renvoyer sur un site gouvernemental comme impots.gouv, ne cliquez pas et allez directement sur le site via Google.

Mais, comme nous vous l’avons dit, le gouvernement peut vous envoyer de vrais mails en utilisant le domaine @dgfip.finances.gouv.fr. Et, justement, certaines personnes devraient bientôt recevoir un email très réjouissant de la part des impôts. Un mail qui peut vous rapporter un peu d’argent.

Un mail envoyé par les impôts qui peut vous rapporter de l’argent

Le mail en question est envoyé par « ne-pas-repondre@dgfip.finances.gouv.fr ». Vous l’avez peut-être déjà reçu ou vous allez bientôt le recevoir. Dans cet email, le gouvernement vous invite à vous pencher sur une solution d’épargne très rentable : le LEP.

« Avez-vous pensé au Livret d’Épargne Populaire (LEP) ? », peut-on lire dans ce message. « Si vous recevez ce courriel, c’est que vous êtes éligible à l’ouverture d’un Livret d’Épargne Populaire (LEP) », explique le fisc dans cet email

Vous êtes éligible « en raison du montant du revenu de référence de votre foyer fiscal au titre de l’année 2023 (qui figure sur votre avis d’impôt de 2024) », peut-on aussi lire. « Comme le Livret A, le LEP est un livret d’épargne réglementé sans risque, intégralement garanti par l’État », ajoute le message.

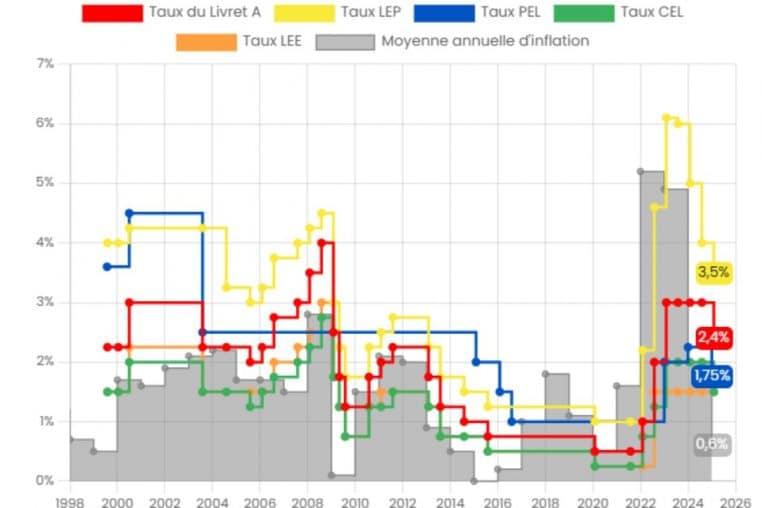

« Il offre des conditions de rémunération attractives et protectrices contre l’inflation, avec un taux fixé à 3,5 % sur la période du 1er février au 31 juillet 2025 supérieur à celui du Livret A (2,4 % sur la même période), et totalement exonérées d’impôts sur le revenu et de prélèvements sociaux », peut-on aussi apprendre.

« Si vous n’avez pas de LEP et que vous êtes intéressé(e), prenez contact avec votre banque. Un seul LEP peut être ouvert par contribuable, dans la limite de deux livrets pour un couple soumis à une imposition commune », lit-on dans le mail.

« Le montant minimum du versement à l’ouverture est de 30 euros. Les versement ultérieurs, tout comme pour les retraits, sont totalement libres, sans frais et possibles à tout moment. Le plafond de dépôt sur chaque LEP est fixé à 10 000 euros« , conclut cet email des impôts.

Qu’est-ce que le Livret d’épargne populaire (LEP) ?

Il existe plein de produits financiers différents et donc plein de manières d’épargner son argent. Parmi les plus populaires, il y a justement le Livret A. Le Livret A est l’un des plus simples d’accès puisque tout le monde peut en ouvrir un. Mais, le LEP, lui, s’adresse surtout aux personnes les plus modestes.

Récemment, le taux d’intérêt du Livret A a chuté. Plus facile à ouvrir, le Livret A demeure donc l’une des épargnes les moins rémunératrices. Plus le taux d’intérêt est haut, plus vous recevrez d’argent sans rien faire, juste en déposant de l’argent sur votre épargne.

Le LEP (Livret d’épargne populaire) possède un bien meilleur taux de rémunération, comme le montre Money Vox dans son graphique. Mais, concrètement, comment ouvrir un LEP et qu’est-ce que cela implique pour vous ?

Les conditions pour ouvrir cette épargne

Pour ouvrir un LEP, il faut être fiscalement domicilié en France et donc payer vos cotisations et impôts en France. Par contre, il n’y a pas de condition de nationalité. Vous avez la possibilité d’avoir plusieurs LEP par foyer (un LEP chacun en cas de couple marié ou Pacsé).

Par contre, si vous êtes fiscalement rattaché à vos parents, vous n’avez pas le droit d’ouvrir un LEP, vous devez avoir une imposition séparée et donc votre propre déclaration d’impôts. Une seule personne ne peut ouvrir qu’un seul LEP également, pas deux.

Pour pouvoir ouvrir un LEP, il y a des conditions de revenus. Vous devez avoir des revenus maigres, en dessous de certains plafonds, révisés chaque année. Par exemple, si vous voulez ouvrir un LEP en 2025, il faudra regarder vos revenus (sur votre avis d’imposition) de 2024.

Pour une part quotient familial, il ne faut pas dépasser 22 823 euros par an de revenus sur cette année, en métropole. Pour deux parts de quotient familial, il ne faut pas dépasser 35 013 euros. Vous avez tous les plafonds à respecter juste ici.

« Le quotient familial s’obtient en divisant le revenu net imposable du foyer par le nombre de parts fiscales. Le nombre de parts fiscales dépend de la composition du foyer », lit-on ici. Pour un couple ou une personne isolée, comptez 2 parts et 0,5 par enfant à charge, jusqu’au 3e qui compte pour 1 part.

Une alimentation et des retraits très simples

Vous avez la possibilité de cumuler LEP et autres épargnes. Pour ouvrir votre LEP, adressez-vous à votre banque. La plupart des banques le proposent désormais. « Il n’y a aucun frais bancaire pour l’ouverture, la gestion et la clôture du LEP », assure le Service Public.

Une fois votre LEP ouvert, vous devrez verser une première somme de 30 euros, puis un minimum de 10 euros à chaque versement supplémentaire. Il est possible d’alimenter ce compte par virement bancaire, par chèque ou encore par espèce au guichet de la banque.

Attention cependant : vous ne pouvez pas déposer plus de 10 000 euros sur votre LEP. Vous pouvez toutefois retirer de l’argent à tout moment depuis votre épargne. L’accès à votre argent est donc très simple.

Un beau gain d’argent et une fiscalité attractive

Actuellement, le taux d’intérêt du LEP est fixé à 3,5 %, il a donc un peu baissé en janvier 2025 (il était à 4 % auparavant). Toutefois, il demeure très rémunérateur. Par exemple, si vous y déposez 5000 euros, vous pouvez gagner 175 euros. Cela reste très rentable.

« Les intérêts versés par la banque sont exonérés d’impôt sur le revenu et de prélèvements sociaux », ajoute aussi le Service Public. Bref, c’est un produit financier qui offre de nombreux avantages si vous remplissez les conditions : résider fiscalement en France et avoir des faibles revenus.