Vinted, Leboncoin : cette case méconnue de la déclaration d’impôts peut vous éviter un redressement fiscal

Marie a vidé son dressing pendant le confinement. Quatre ans plus tard, elle continue de vendre sur Vinted. En 2025, 847 euros récoltés en 34 transactions. Pas un seul article acheté pour être revendu. Chaque pièce partait à un quart de son prix d’origine. Et pourtant, début 2026, quand la plateforme lui a demandé de remplir son « rapport DAC7 » avec son numéro fiscal, Marie a cru qu’elle allait devoir payer des impôts sur la totalité. Elle n’en doit pas un centime. Le problème, c’est que des centaines de milliers de vendeurs sont dans le même cas — et que personne ne leur a clairement dit quoi cocher, quoi ignorer, et surtout quoi ne pas déclarer.

Un simple « ou » qui a tout changé depuis 2024

La directive européenne DAC7, transposée en droit français depuis le 1er janvier 2023, oblige toutes les plateformes de vente entre particuliers à transmettre un récapitulatif annuel à la Direction générale des Finances publiques (DGFiP). Identité, coordonnées bancaires, nombre de ventes, montant net perçu : tout y passe. Le rapport part avant le 31 janvier de l’année suivante.

Là où ça se complique, c’est le seuil de déclenchement. L’ancienne règle (article 242 bis du CGI) exigeait de dépasser 3 000 euros ET 20 transactions. La DAC7 a remplacé ce double critère par un simple « ou » : 2 000 euros OU 30 transactions. Si vous avez fait 35 ventes pour un total de 800 euros, Vinted transmet quand même vos données au fisc. C’est ce changement de conjonction — deux petites lettres — qui piège des milliers de vendeurs chaque année. Et si vous avez aussi un compte PayPal non déclaré, le fisc a déjà les moyens de le repérer.

Le signalement n’est pas une imposition. Le fisc reçoit les données, les croise avec le fichier FICOBA (qui recense tous vos comptes bancaires), et décide au cas par cas s’il y a matière à creuser. L’immense majorité des vendeurs occasionnels ne doivent rien. Mais ceux qui ne comprennent pas la nuance risquent soit de sur-déclarer — et de payer pour rien — soit de ne rien faire du tout et de recevoir un courrier recommandé deux ans plus tard.

Le plus ironique ? Le formulaire DAC7 que Vinted ou Leboncoin vous demande de remplir dans l’application n’est même pas une déclaration d’impôts. C’est l’obligation légale de la plateforme, pas la vôtre. Vous confirmez vos données, vous ajoutez votre numéro fiscal, et c’est terminé. Ne pas le remplir ne vous protège pas : ça vous empêche juste de continuer à vendre. Encore faut-il comprendre ce qui se passe après, sur votre déclaration de revenus.

Le Code des impôts est pourtant clair — mais personne ne lit l’article en question

Le Code général des impôts dit une chose limpide : la vente de biens meubles personnels d’occasion n’est pas imposable. Vous pouvez vendre pour 5 000 euros de vêtements de votre propre garde-robe sans devoir un centime. Trois conditions doivent être remplies simultanément : les articles ont été achetés pour votre usage personnel, vous les revendez moins cher que leur prix d’achat, et vous ne faites pas ça de manière habituelle dans un but lucratif.

En clair, si vous faites du tri dans vos placards et que vous revendez vos affaires à perte — ce qui est le cas de 90 % des vendeurs sur Vinted — vous n’avez strictement rien à déclarer comme revenu. Le piège, c’est quand vos revenus de plateformes apparaissent sur votre déclaration pré-remplie sur impots.gouv.fr. Leur présence ne signifie pas que vous devez payer. Si vous êtes vendeur occasionnel sans achat-revente, ces revenus ne sont pas imposables. Ne les ajoutez surtout pas dans les cases BIC.

C’est exactement là que se situe la fameuse « case secrète » — ou plutôt la case qu’il ne faut pas cocher. Le formulaire 2042-C-PRO, celui qui sert à déclarer les Bénéfices Industriels et Commerciaux, est réservé à ceux qui exercent une activité commerciale. Si vous y inscrivez vos ventes occasionnelles par excès de prudence, vous allez déclencher vous-même l’imposition que vous essayiez d’éviter. Plusieurs milliers de Français commettent cette erreur chaque année, souvent par méconnaissance des subtilités de la déclaration fiscale.

Mais alors, où est la frontière entre le vendeur occasionnel tranquille et celui qui risque vraiment un redressement ?

La ligne rouge que le fisc trace sans vous prévenir

La frontière s’appelle l’achat-revente. Si vous écumez les friperies pour dénicher des pièces vintage que vous revendez avec une marge sur Vinted, vous exercez une activité commerciale. Peu importe que vous ayez fait 10 ventes ou 200, gagné 300 euros ou 3 000. Le fisc ne regarde pas le montant. Il regarde si vous avez acheté dans l’intention de revendre avec profit.

Les indices qu’il utilise sont redoutablement précis : la fréquence des ventes, le caractère répétitif, l’achat de lots ou de marchandises neuves, et surtout la marge réalisée. Un article publié récemment montrait d’ailleurs comment certains jeunes transforment Vinted en véritable business avec des bots et de l’IA — exactement le profil que l’administration cible en priorité.

Dans ce cas de figure, la loi est claire : vous devez créer un statut de micro-entrepreneur, déclarer vos revenus dans la catégorie des BIC sur le formulaire 2042-C-PRO, et payer des cotisations sociales à l’Urssaf. Le régime micro-BIC applique un abattement de 71 % sur le chiffre d’affaires brut. Attention au piège classique : vous déclarez le chiffre d’affaires, pas le bénéfice. Confondre les deux peut à lui seul déclencher un redressement.

L’administration dispose désormais de trois outils pour repérer les fraudeurs : les rapports DAC7, le fichier FICOBA, et même vos réseaux sociaux. La majoration pour manquement délibéré est de 40 %. Pour manœuvres frauduleuses, elle grimpe à 80 %. Autant dire que le calcul est vite fait. Mais le plus surprenant, c’est que même les vendeurs 100 % occasionnels peuvent se retrouver taxés — dans des cas très précis.

Ces objets du quotidien qui déclenchent une taxe que personne ne connaît

Même sans faire d’achat-revente, l’impôt s’applique sur certaines catégories de biens très spécifiques. Et la plupart des Français n’en ont aucune idée.

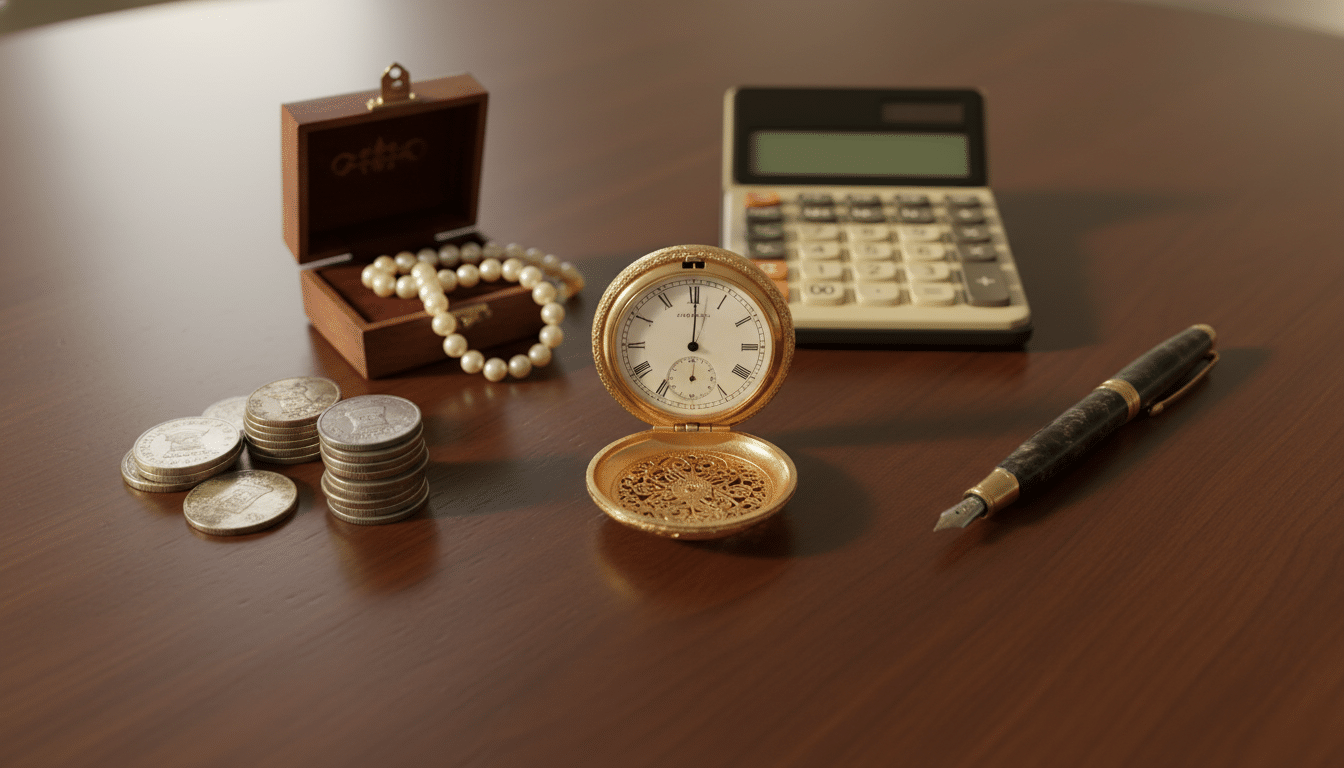

Premier cas : les bijoux, objets d’art, de collection ou d’antiquité vendus à plus de 5 000 euros. Ils sont soumis à une taxe forfaitaire de 6,5 % (6 % d’impôt + 0,5 % de CRDS), calculée sur le prix de vente total. La déclaration se fait via le formulaire 2091, dans le mois suivant la vente. Petite astuce méconnue : si vous pouvez prouver la date et le prix d’achat (facture, relevé bancaire), vous pouvez opter pour le régime des plus-values via le formulaire 2092. L’impôt est alors calculé sur la plus-value réelle, avec une exonération totale après 22 ans de détention.

Deuxième cas : les métaux précieux (or, argent, platine). Taxation plus lourde : 11,5 % du prix de vente (11 % + 0,5 % CRDS), toujours via le formulaire 2091. Pas de seuil de 5 000 euros ici — c’est dès le premier euro. Si vous avez hérité de pièces d’or et que vous les revendez, cette taxe s’applique automatiquement. Sur ce sujet, ne pas négliger les cases oubliées de la déclaration qui peuvent coûter cher.

Troisième cas, le plus surprenant : tout autre bien meuble vendu avec une plus-value supérieure à 5 000 euros. Un instrument de musique rare, une montre de collection, un appareil photo vintage — si vous le revendez plus cher que son prix d’achat et que la plus-value dépasse 5 000 euros, vous êtes taxé à 36,2 % sur cette plus-value (19 % d’impôt + 17,2 % de prélèvements sociaux). Un abattement de 5 % par année de détention s’applique à partir de la deuxième année, via le formulaire 2048-M.

Bonne nouvelle quand même : les meubles du quotidien, l’électroménager et les voitures d’occasion sont totalement exonérés, même au-dessus de 5 000 euros. Votre vieux canapé ou votre machine à laver ne déclencheront jamais rien.

Les dates limites à ne surtout pas rater cette année

La campagne de déclaration des revenus 2025 est ouverte depuis le 9 avril 2026. Les dates limites pour la déclaration en ligne dépendent de votre département : 22 mai pour les départements 01 à 19, 28 mai pour les départements 20 à 54, et 5 juin pour les départements 55 à 976. Passer la date, c’est s’exposer à des pénalités parfois salées.

Premier réflexe : vérifiez votre déclaration pré-remplie sur impots.gouv.fr. Si des revenus de plateformes y apparaissent, ne paniquez pas. Leur présence est automatique depuis la DAC7 — elle ne signifie pas que vous devez payer. Si vous êtes vendeur occasionnel, ne touchez à rien dans les cases BIC.

Deuxième réflexe, et c’est le plus important : gardez vos preuves d’achat. Tickets de caisse, captures d’écran, relevés bancaires montrant que vous avez acheté l’article pour votre usage personnel et que vous le revendez moins cher. C’est le seul document qui prouve que vous n’êtes pas un professionnel en cas de contrôle. Le fisc peut remonter trois ans en arrière — autant avoir un dossier solide. Si vous avez aussi des revenus en cryptomonnaies, c’est une autre case à surveiller de très près.

Si vous faites de l’achat-revente, même modeste, déclarez-le. Les redressements ciblant les vendeurs sur plateformes sont en hausse marquée depuis 2024. Et avec une majoration pouvant atteindre 80 % en cas de fraude avérée, le risque financier dépasse largement les quelques centaines d’euros économisés.

Ce qu’il faut retenir pour ne pas se faire piéger

Résumons la situation en quatre points concrets. Un : remplissez le formulaire DAC7 dans l’application quand on vous le demande — ce n’est pas une déclaration d’impôts, c’est une formalité de la plateforme. Deux : si vous vendez vos propres affaires à perte, vous ne devez rien au fisc, même si vos ventes apparaissent sur votre déclaration pré-remplie. Trois : n’ajoutez jamais ces montants dans les cases BIC du formulaire 2042-C-PRO si vous êtes vendeur occasionnel — c’est l’erreur qui crée le redressement.

Quatre : si vous faites de l’achat-revente, même à petite échelle, créez un statut et déclarez. Le fisc a les outils, le temps, et désormais la volonté politique de traquer les profils qui passent entre les mailles. Pour ceux qui souhaitent réduire légalement leur facture fiscale, il existe d’autres leviers — mais la transparence reste toujours la meilleure protection.