La Banque de France a rapatrié son or de New York à Paris et empoche au passage une plus-value de 13 milliards d’euros

La Banque de France a publié des résultats qui ont surpris bien au-delà du cercle des spécialistes. Derrière ce chiffre impressionnant. Près de 13 milliards d’euros de plus-value, se cache en réalité une opération technique entamée depuis des années autour de ses réserves d’or. Ce dossier mêle normes internationales, logistique, comptabilité et stratégie de conservation. Et il dit aussi quelque chose de plus large sur la place encore occupée par l’or dans les bilans des banques centrales.

Pendant plusieurs heures, une question a dominé les réactions : la France a-t-elle vendu son or pour refaire ses comptes ? La formule est séduisante, mais elle simplifie beaucoup trop ce qui s’est passé. Pour comprendre ce gain exceptionnel. Il faut revenir à la nature même des lingots détenus, à l’endroit où ils étaient stockés. Et au moment choisi pour achever cette mise à niveau.

Pourquoi la Banque de France touchait encore à ses réserves d’or

Depuis 2005, la Banque de France remplace progressivement ses avoirs les plus anciens. Ou ceux qui ne correspondent plus aux standards internationaux par des lingots conformes aux normes actuelles. L’idée est simple. Disposer d’un stock plus facilement mobilisable sur le marché. Sans avoir à passer par des opérations supplémentaires de raffinage ou de remise aux normes au moment d’une transaction. Cette modernisation figurait encore dans le rapport annuel 2025 de l’institution. Qui mentionne une plus-value exceptionnelle liée à cette mise aux normes technique.

Un audit interne réalisé en 2024 a ensuite recommandé de boucler le chantier pour le reliquat encore conservé à New York. Ce stock représentait 129 tonnes, soit environ 5 % des réserves totales françaises. La Banque de France a donc lancé 26 opérations entre juillet 2025. Et janvier 2026 pour traiter cette dernière poche d’or restée aux États-Unis.

Ce point est important, car il change la lecture du dossier. Il ne s’agit pas d’une décision improvisée au gré de l’actualité internationale. Le mouvement s’inscrit dans une rationalisation engagée depuis vingt ans, avec un objectif d’homogénéisation du stock. Le calendrier, lui, a simplement coïncidé avec une période où les cours de l’or étaient très élevés.

Des prix de l’or très élevés ont amplifié l’effet comptable

Le contexte de marché a joué un rôle décisif. Selon le LBMA, le prix de l’or a franchi les 4.000 dollars l’once au quatrième trimestre 2025, un niveau inédit, et il est resté durablement au-dessus de ce seuil jusqu’à la fin de l’année. Reuters rappelle que les transactions menées par la Banque de France entre l’été 2025 et janvier 2026 ont ainsi bénéficié d’un environnement de prix particulièrement favorable.

C’est ce qui explique le montant de la plus-value annoncée : 12,8 milliards d’euros au total, dont 11 milliards rattachés à l’exercice 2025 et 1,8 milliard à 2026. Ce chiffre ne correspond pas à une hausse “magique” du stock, ni à une découverte de réserves cachées. Il découle d’opérations de remplacement effectuées à un moment où la valorisation du métal jaune était très élevée.

La conséquence a été immédiate sur les comptes. Après une perte nette de 7,7 milliards d’euros l’année précédente, la Banque de France affiche cette fois un bénéfice net de 8,1 milliards d’euros pour 2025. Le retournement est spectaculaire sur le papier, mais il faut le lire avec prudence : il reflète un événement exceptionnel, et non une transformation structurelle du modèle économique de la banque centrale.

Banque de France : pourquoi New York était encore concerné

La présence d’une partie de l’or français à New York peut étonner, mais elle n’a rien d’inédit. Historiquement, les banques centrales ont souvent conservé une fraction de leurs réserves dans plusieurs grandes places financières. Les archives de la Banque de France montrent d’ailleurs que des liens anciens existent avec la Federal Reserve Bank of New York pour le stockage ou les mouvements d’or.

Dans ce dossier précis, François Villeroy de Galhau a insisté sur un point sensible : le rapatriement à Paris n’aurait pas été motivé par des considérations politiques. Le gouverneur affirme que le choix tient à la qualité des lingots négociés sur le marché européen et à des considérations techniques de marché, pas à une défiance envers les États-Unis.

Cette précision n’est pas anodine. Depuis plusieurs années, le sujet des réserves d’or nourrit régulièrement des fantasmes sur la souveraineté monétaire ou la peur d’un blocage géopolitique. En l’état, les éléments publiés pointent surtout vers une logique de simplification : disposer à Paris de lingots homogènes, conformes, et directement exploitables.

L’or reste un actif à part pour les banques centrales

L’épisode rappelle aussi une réalité parfois oubliée : malgré la domination des monnaies fiduciaires et des marchés obligataires, l’or garde un statut particulier dans les bilans des banques centrales. La Banque de France explique elle-même qu’elle conserve les réserves de l’État français et qu’elle assure aussi, dans une moindre mesure, le stockage d’or pour certains clients institutionnels.

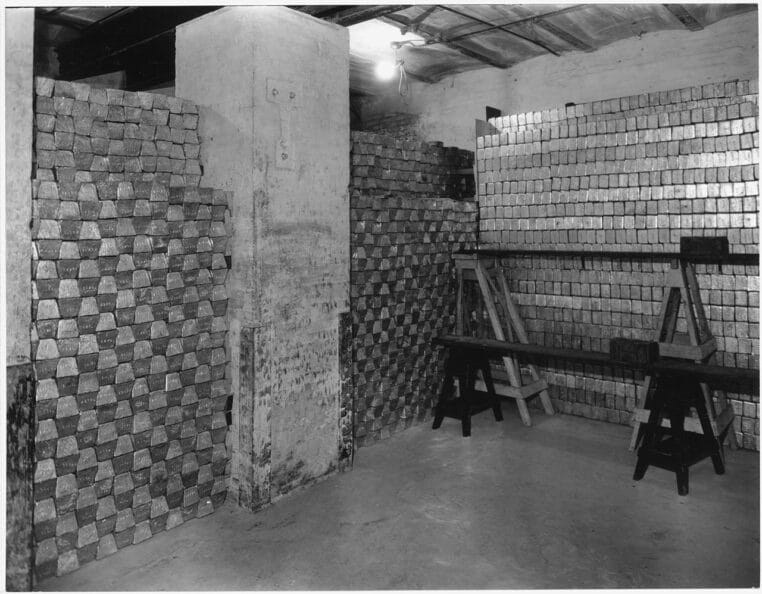

Pour la France, ce stock reste massif. Les réserves totales atteignent environ 2.437 tonnes. D’après les données relayées par Reuters et reprises dans les documents de la Banque de France, le pays se situe parmi les plus gros détenteurs d’or au monde. L’institution rappelle également que l’essentiel de cet or est conservé à Paris, dans la “Souterraine”, un coffre-fort construit 27 mètres sous l’Hôtel de Toulouse.

La “Souterraine” appartient presque au mythe financier français. La Banque de France la présente comme une forteresse souterraine active depuis 1927, profondément enfouie sous son siège parisien. Cette image nourrit l’imaginaire collectif, mais elle a aussi une fonction très concrète : rappeler que l’or, même devenu largement immobile, reste un actif stratégique, physique, stocké, vérifié et sécurisé.

Ce que cette plus-value change vraiment pour la France

Sur le plan budgétaire, il serait trompeur de résumer l’affaire à un simple “jackpot”. La Banque de France n’est pas un investisseur classique cherchant à arbitrer son portefeuille comme un fonds. Son rôle central reste la stabilité monétaire, la gestion d’actifs de réserve et l’exécution des missions de l’Eurosystème. Le gain publié améliore fortement le résultat annuel, mais il ne signifie pas que la France dispose soudain d’une cagnotte librement mobilisable comme dans une trésorerie ordinaire.

En revanche, l’opération a deux effets très concrets. D’abord, elle simplifie la structure des réserves en réduisant la part des lingots anciens ou atypiques. Ensuite, elle recentre davantage le stock à Paris, dans des conditions jugées plus efficaces pour la gestion future. Cette logique de standardisation est souvent moins visible que le chiffre de 12,8 milliards, alors qu’elle est probablement l’élément le plus durable du dossier.

Il reste d’ailleurs un chantier. La Banque de France indique encore détenir 134 tonnes d’or, principalement sous forme de lingots et de pièces anciennes conservés à Paris, qui doivent être remis aux normes d’ici 2028. Cela montre bien que la séquence annoncée cette semaine ne clôt pas toute la modernisation du stock français, mais seulement le volet new-yorkais.

Ce que révèle vraiment l’annonce de la Banque de France

L’information la plus forte n’est donc pas que la Banque de France a “vidé” son or à New York pour encaisser un gain. Présentée ainsi, l’histoire laisse croire à une vente massive dictée par l’urgence ou par un besoin de cash. Or ce n’est pas ce que montrent les faits publiés par l’institution et confirmés par Reuters.

La vraie révélation est ailleurs. Le volume global des réserves françaises n’a pas diminué : il reste autour de 2.437 tonnes. Les 129 tonnes concernées ont été remplacées par des lingots répondant aux standards actuels et elles sont désormais stockées à Paris plutôt qu’à New York. Autrement dit, la France n’a pas sacrifié son or pour faire un bénéfice exceptionnel. Elle a achevé une modernisation engagée depuis vingt ans, profité d’un marché très porteur, et transformé une opération technique en plus-value record. C’est précisément cette combinaison entre rationalisation, calendrier et flambée des cours qui a permis d’afficher, au final, près de 13 milliards d’euros de gains sans réduire le stock national.

Retrouvez plus d’article sur le même thème ici.