BNP, Société Générale, CIC : leurs distributeurs de billets disparaissent

Si vous êtes client de BNP Paribas, de la Société Générale ou du CIC, vous avez peut-être déjà remarqué que votre distributeur habituel a changé de tête. Exit le logo familier sur la façade : un nouvel automate blanc siglé « Cash Services » prend sa place. Et d’ici fin 2026, 7 000 machines auront ainsi été remplacées sur tout le territoire. Derrière ce changement discret se cache une transformation profonde de l’accès à l’argent liquide en France — avec, à la clé, une bonne et une mauvaise nouvelle pour votre portefeuille.

Pourquoi trois géants bancaires ont fusionné leurs distributeurs

L’histoire commence fin 2023. Trois des plus grands groupes bancaires français — BNP Paribas, Société Générale et Crédit Mutuel Alliance Fédérale (propriétaire du réseau CIC) — annoncent qu’ils mettent en commun plusieurs milliers de leurs distributeurs automatiques de billets. Le véhicule de cette opération s’appelle 2SF, pour Société des Services Fiduciaires, dont la marque commerciale est Cash Services.

L’objectif affiché : « pérenniser durablement le libre-service bancaire auquel les Français sont attachés, dans les zones urbaines comme dans les zones rurales ». Derrière la formule officielle, il y a un constat plus prosaïque. Maintenir un parc de distributeurs coûte une fortune. Sécurité, approvisionnement en billets, maintenance technique : chaque automate représente un poste de dépense permanent. En mutualisant leurs machines, les trois banques divisent la facture tout en conservant un maillage territorial dense.

La tendance n’est d’ailleurs pas isolée. La Société Générale prévoit déjà la fermeture de plusieurs agences d’ici 2026, et d’autres grandes banques réduisent aussi leur réseau physique. La question n’est plus de savoir si le paysage bancaire français va changer, mais à quelle vitesse.

Le calendrier s’accélère : 3 000 automates migrés d’ici décembre

La migration a démarré en septembre 2024, en commençant par les automates accolés à une agence bancaire. En juin 2025, 1 000 sites avaient déjà été rééquipés. D’ici la fin de l’année, le parc migré atteindra près de 3 000 machines. Et avant fin 2026, la totalité des 7 000 distributeurs initiaux des trois réseaux auront disparu au profit des automates Cash Services.

Un rythme soutenu qui traduit l’urgence économique du projet. Chaque mois de retard, c’est un mois supplémentaire où trois banques financent séparément l’entretien de machines qui font souvent le même travail à quelques rues d’écart. Pour les établissements concernés, c’est un levier d’économie considérable dans un contexte où chaque poste de coût est scruté.

Mais concrètement, qu’est-ce que ça change quand on glisse sa carte dans la fente ? La réponse est plus rassurante qu’on pourrait le craindre — du moins en partie.

« Dès que l’on introduit sa carte, c’est l’environnement de sa banque qui apparaît »

Premier réflexe légitime : s’inquiéter de perdre ses repères. Un automate générique blanc, sans logo BNP ni Société Générale, ça peut déstabiliser. Olivier Fournier, président de 2SF, a voulu couper court aux inquiétudes dans une interview au Parisien : « Dès que l’on introduit sa carte, c’est l’environnement de sa banque qui apparaît à l’écran. » En clair, l’interface reste celle de votre banque habituelle. Les couleurs, les menus, la navigation : tout est personnalisé en fonction de la carte insérée.

Les automates Cash Services ne se contentent pas de distribuer des billets. Ils offrent une gamme complète de services, incluant le dépôt de billets et le dépôt de chèques — deux opérations pour lesquelles beaucoup de clients se déplacent encore en agence. Sur ce plan, rien ne devrait se dégrader par rapport à l’existant.

Le vrai changement positif se situe ailleurs, et il touche directement votre relevé bancaire.

La fin des frais de retrait « déplacé » : l’avantage concret pour les clients

Aujourd’hui, si vous êtes client BNP et que vous retirez de l’argent dans un distributeur Société Générale, votre banque peut vous facturer ce qu’on appelle un retrait « déplacé ». Ces frais, souvent discrets sur le relevé, peuvent représenter une petite fortune à l’année pour les clients qui n’ont pas toujours un DAB de leur réseau à proximité.

Avec Cash Services, ce problème disparaît. Puisque les trois réseaux partagent désormais les mêmes machines, un client BNP, Société Générale ou CIC qui retire de l’argent sur n’importe quel automate Cash Services ne sera pas facturé de frais déplacés. C’est l’un des arguments commerciaux majeurs du projet : davantage de points de retrait gratuits, partout en France.

Un argument qui prend tout son sens quand on sait que trouver un distributeur devient de plus en plus compliqué dans certaines zones rurales. Mais justement, Cash Services a-t-il aussi une réponse pour les communes qui n’ont aucune agence bancaire ?

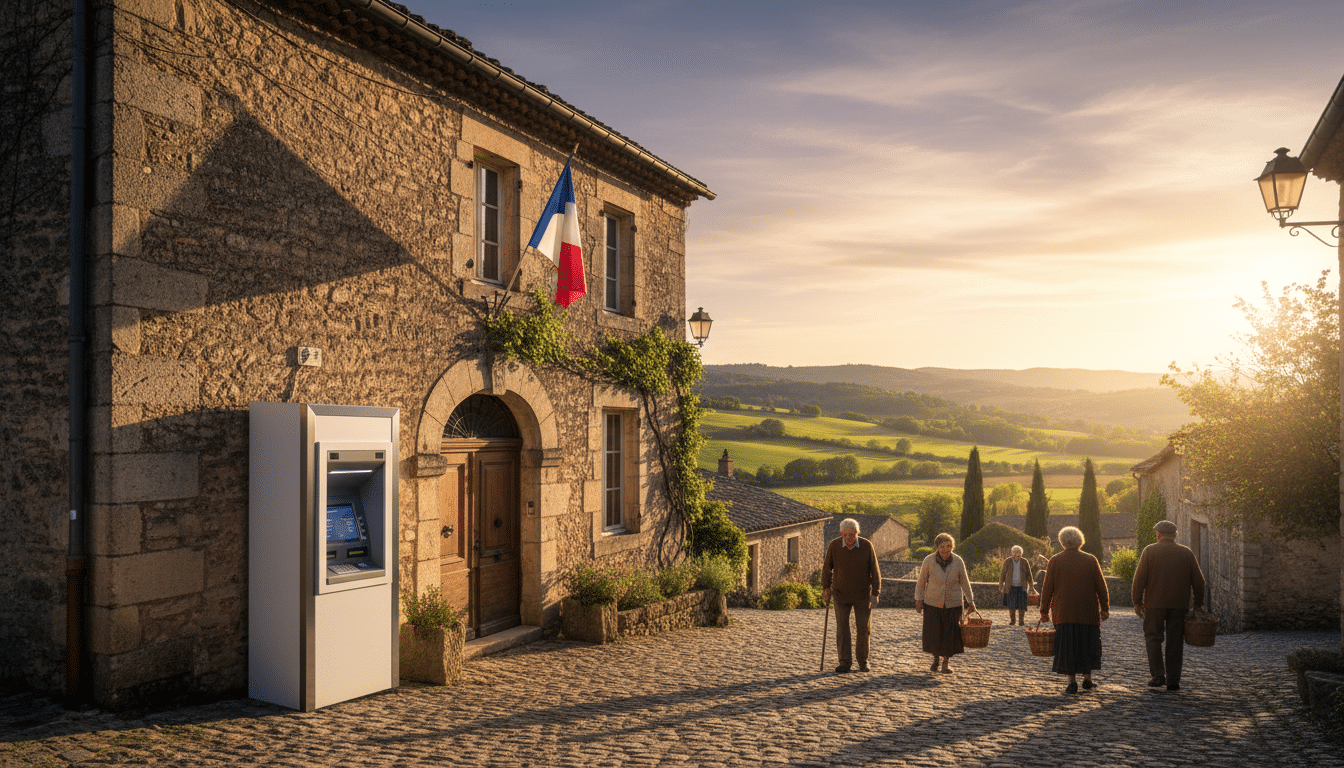

Des automates dans des communes sans agence : l’offre « Collectivités locales »

Dès le deuxième trimestre 2025, Cash Services prévoit de lancer une offre baptisée « Collectivités locales ». Le principe : permettre à des communes de proposer un point de retrait de billets même si aucune banque partenaire de 2SF n’a d’agence sur place. Une réponse directe à la disparition progressive des agences bancaires qui touche de plein fouet les petites villes et les villages.

Cependant, Olivier Fournier tempère les attentes. « Il faut analyser au cas par cas le flux potentiel d’un tel automate », a-t-il précisé. En règle générale, 2SF considère qu’un automate devient rentable à partir de 2 500 à 3 000 retraits par mois. En dessous de ce seuil, l’installation n’a pas d’intérêt économique pour l’opérateur.

Sur la question du financement, le patron de 2SF reste volontairement flou. « Tout dépend du potentiel et des infrastructures que la commune peut mettre à disposition », explique-t-il, avant d’ajouter une nuance importante : « Si un automate a une activité significative, la municipalité n’aura pas à financer une partie du coût de ce service. » En d’autres termes, les communes à faible trafic pourraient devoir mettre la main à la poche — ou rester sans distributeur.

Ce que ça révèle sur l’avenir de l’argent liquide en France

Cette mutualisation massive n’est pas qu’une histoire de logos sur des machines. Elle s’inscrit dans un mouvement de fond qui redessine le rapport des Français à l’argent liquide. La Banque centrale européenne elle-même recommande de garder des espèces chez soi en cas de crise, tandis que le paiement en liquide voit ses règles évoluer au niveau européen.

D’un côté, les banques réduisent les coûts en partageant l’infrastructure. De l’autre, les billets en euros eux-mêmes vont bientôt changer de visage. Et des arnaques comme celle du « billet magique » rappellent que retirer du cash n’est pas sans risque.

Pour les 20 millions de clients concernés par BNP Paribas, Société Générale et CIC, le changement est déjà en cours. La prochaine fois que vous chercherez votre distributeur habituel, ne soyez pas surpris de trouver à la place un automate blanc et neutre. Glissez votre carte : votre banque sera bien là, derrière l’écran. Ce qui aura changé, c’est tout ce qui se passe en coulisses — et accessoirement, quelques euros de frais en moins sur votre relevé.

- 15/04/2026 à 10:35les arnaqueurs vont pouvoir s'en donner à coeur joi

1 commentaire