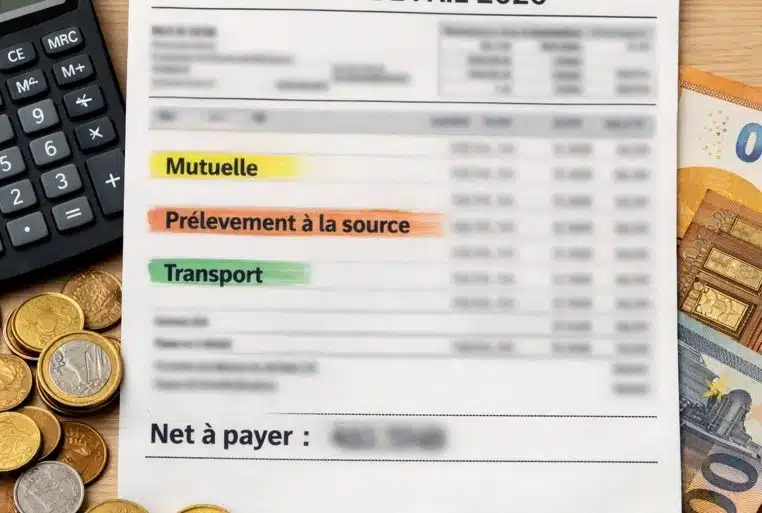

Salaire net en baisse en 2026 : pourquoi trois lignes de votre fiche de paie grignotent votre « net à payer »

En janvier, beaucoup de Français découvrent un virement un peu plus léger. Et sans avoir changé d’emploi ni perdu d’heures de travail.

En cause, trois lignes qui pèsent davantage sur la fiche de paie en 2026. Ainsi que la complémentaire santé. Et le prélèvement à la source et les abonnements de transports. Dont la hausse se répercute mécaniquement sur la part restant à charge.

Une baisse du « net » qui ne dit pas toujours la même chose

Sur le papier, le bulletin de salaire ressemble souvent à une addition illisible. Des rubriques, des assiettes, des taux, des retenues. Pourtant, une seule ligne capte toute l’attention. Celle qui arrive en bas de page, en gras, juste avant le virement . Le « net à payer ». C’est elle qui sert de boussole au budget du mois, aux prélèvements automatiques, au loyer, aux courses.

Quand cette ligne baisse, le réflexe est immédiat : on a l’impression d’être moins payé. Mais derrière ce ressenti, il existe plusieurs réalités. Parfois, c’est une dépense sociale qui augmente et rogne durablement le salaire net. Parfois, c’est un impôt dont le paiement se répartit autrement dans l’année. Et parfois encore, c’est un coût de mobilité qui grimpe, avec un remboursement qui suit… Sans empêcher la part restante de monter.

En 2026, la combinaison de trois évolutions produit exactement ce résultat : à rémunération brute identique. Le net versé peut diminuer. Et la différence peut se répéter mois après mois tant que rien ne change.

Mutuelle : hausse des cotisations et nouveau cadre pour une partie des agents publics

Premier poste qui pèse davantage : la complémentaire santé. Côté tarifs, les signaux d’augmentation sont confirmés par plusieurs sources. Europe 1 évoque une hausse moyenne autour de 6 % en 2026. Dans un contexte où les dépenses de santé. Et l’équilibre des contrats restent sous tension. D’autres publications rappellent que la hausse peut varier fortement selon l’âge, les garanties et le type de contrat, mais que la tendance est bien à la progression des cotisations.

Sur une fiche de paie, cette hausse ne se voit pas comme un impôt : elle apparaît dans la ligne de mutuelle (ou de « complémentaire santé »), dans la colonne des retenues salariales. Et comme l’employeur finance en général une partie de la cotisation, beaucoup de salariés ne paient « que » la fraction restante. La règle de base, dans le privé, est connue depuis la généralisation de la complémentaire santé d’entreprise : l’employeur doit proposer une couverture collective et en prendre en charge au moins 50 %.

Là où 2026 marque un tournant, c’est pour une partie de la fonction publique. Dans la fonction publique d’État, la réforme de la protection sociale complémentaire se traduit par la mise en place d’un contrat collectif, avec une prise en charge par l’employeur public d’environ la moitié du coût du « socle » obligatoire, en remplacement d’une participation forfaitaire antérieure (souvent citée à 15 euros).

Concrètement, selon la situation de l’agent, cela peut se traduire par une ligne mutuelle plus visible sur la fiche de paie, surtout pour ceux qui n’avaient pas, jusque-là, une cotisation directement prélevée via la paie.

Un remboursement partiel pour le service public

Dans la fonction publique territoriale, Service-Public indique qu’à partir du 1er janvier 2026, l’employeur public rembourse une partie des cotisations de complémentaire santé, avec un plancher annoncé à 15 euros mensuels, et des modalités possibles entre contrat labellisé individuel et contrat collectif selon les collectivités.

Autrement dit, l’impact n’est pas uniforme : certains agents peuvent voir leur reste à charge baisser si la participation employeur progresse, d’autres peuvent découvrir une cotisation plus structurée sur la fiche de paie, et une partie peut se retrouver avec un montant salarié plus élevé si les garanties ou le contrat évoluent.

Ce qui est certain, en revanche, c’est que la hausse générale des cotisations de complémentaire santé vient s’ajouter à cette bascule organisationnelle : à garanties comparables, l’année 2026 est rarement celle d’un coût qui diminue.

Prélèvement à la source : la fin des « modulations » et le retour du taux calculé par l’administration

Deuxième ligne qui fait baisser le « net » : le prélèvement à la source de l’impôt sur le revenu. Ici, la mécanique est différente, parce qu’il ne s’agit pas d’une cotisation sociale ni d’un avantage en nature, mais d’un mode de paiement de l’impôt, prélevé directement chaque mois.

Le point clé, souvent ignoré, concerne la « modulation » du taux. Beaucoup de contribuables ajustent leur taux en cours d’année, par exemple lorsqu’ils anticipent un changement de revenus, une baisse d’activité, une prime exceptionnelle ou une variation familiale. Or l’administration fiscale explique clairement que les modulations effectuées pendant l’année N-1 ne valent que jusqu’au 31 décembre de cette année-là : en janvier de l’année N, sans action du contribuable, c’est le taux issu de la dernière déclaration de revenus qui s’applique.

C’est là que naît la « mauvaise surprise » de janvier. Une personne qui avait réduit son taux en 2025 pour coller à une baisse temporaire de revenus peut se retrouver, en janvier 2026, avec un taux plus élevé qui revient automatiquement. Sur le bulletin, cela se traduit par une retenue fiscale plus importante, et donc un net à payer plus bas, alors même que le salaire brut, lui, n’a pas bougé.

Il faut aussi rappeler une nuance essentielle : ce prélèvement ne signifie pas nécessairement « plus d’impôts » au total, mais plutôt « un paiement réparti autrement ». Si le taux est trop élevé par rapport à la réalité de l’année, l’ajustement se fera plus tard via la déclaration et la régularisation. Mais dans l’immédiat, le pouvoir d’achat mensuel, lui, est bel et bien amputé.

Transports : l’addition augmente, le remboursement suit… mais le reste à charge aussi

Troisième facteur : le transport domicile-travail, et surtout les abonnements de transports en commun. Dans le secteur privé, l’employeur doit prendre en charge au moins 50 % du coût des abonnements de transport sur le trajet domicile-travail.

Le problème, en 2026, est simple : dans de nombreuses zones, les tarifs augmentent. Et même lorsque l’employeur rembourse toujours la moitié, la part salariale grimpe mécaniquement, puisque 50 % d’un abonnement plus cher, c’est une somme plus élevée. Résultat, une ligne « transport » ou un avantage équivalent peut bouger, mais le net peut baisser si la régularisation se fait sur la paie, ou si le remboursement intervient différemment selon l’organisation interne.

L’exemple le plus commenté reste l’Île-de-France. Service-Public indique une hausse des titres franciliens au 1er janvier 2026 et précise que le Navigo mensuel toutes zones passe de 88,80 euros en 2025 à 90,80 euros en 2026. Pour un salarié du privé remboursé à 50 %, le reste à charge mensuel passe mécaniquement à 45,40 euros.

Dans le secteur public, la logique peut différer : le même article de Service-Public rappelle qu’en matière de prise en charge domicile-travail, la fonction publique est passée à 75 % depuis le 1er septembre 2023. Là encore, cela ne supprime pas totalement l’effet de hausse, mais l’amortit davantage pour les agents concernés.

Pourquoi ces trois lignes pèsent autant dans une année déjà tendue

Pris séparément, ces mouvements peuvent sembler modestes : quelques euros de transport, une dizaine d’euros sur la mutuelle selon les contrats, quelques dizaines d’euros de prélèvement à la source selon le taux. Mais cumulés, ils créent un choc très concret sur la mensualité, précisément au moment où les dépenses contraintes de début d’année se multiplient.

Ce contexte explique aussi pourquoi la baisse du net est vécue comme une « sanction » : elle intervient sans négociation, sans alerte personnalisée, et se lit directement dans le seul chiffre que la plupart des gens regardent. À cela s’ajoute une difficulté de lecture : le prélèvement à la source ressemble à une baisse de salaire, alors qu’il s’agit d’un paiement d’impôt ; la mutuelle ressemble à une taxe, alors qu’elle finance une couverture ; le transport ressemble à une hausse de coût de la vie, alors qu’une partie est remboursée.

L’effet psychologique est pourtant le même : le virement baisse, et l’ajustement budgétaire doit être immédiat.

Ce que vous pouvez réellement faire, sans attendre une hausse de salaire

Sur ces trois postes, un seul est directement ajustable par le contribuable à court terme : le prélèvement à la source. L’administration fiscale rappelle qu’il est possible d’actualiser son taux si l’on estime que le taux issu de la dernière déclaration ne correspond pas à la situation actuelle. Mais cet ajustement doit rester cohérent avec la réalité des revenus, au risque d’une régularisation douloureuse plus tard.

Pour la mutuelle, la marge dépend du cadre. Dans le privé, il existe des cas de dispense dans certaines situations (déjà couvert, CDD, etc.), mais ils sont strictement encadrés et varient selon les accords et la réglementation. Côté fonction publique, la réforme s’inscrit dans des dispositifs collectifs dont la souplesse dépend des textes et des employeurs, ce qui rend les comparaisons individuelles délicates.

Pour le transport, enfin, l’obligation de prise en charge par l’employeur existe, mais le salarié ne maîtrise ni les hausses tarifaires décidées par les autorités organisatrices, ni toujours le rythme de remboursement en paie.

La conclusion est donc moins spectaculaire qu’un slogan : en 2026, une partie de la baisse du net est structurelle, une autre est un effet de calendrier, et tout le monde n’est pas logé à la même enseigne.

En 2026, le vrai sujet est la lisibilité du « net » face aux prélèvements

Le paradoxe est cruel : la fiche de paie est censée rendre le salaire transparent, mais elle devient chaque année un peu plus le lieu où s’empilent des décisions collectives qui s’imposent aux individus. La mutuelle grimpe dans un marché sous tension, le prélèvement à la source se recale en janvier, et les transports augmentent dans plusieurs territoires. Résultat : le « net à payer » recule, et le pouvoir d’achat mensuel suit.

Ce qui devrait changer, au fond, ce n’est pas seulement le montant des lignes : c’est la compréhension de ce que le net raconte vraiment. Parce qu’entre une cotisation qui finance une protection, un impôt qui se décale et un abonnement qui augmente, on peut avoir la même impression — être moins payé — sans vivre la même réalité.