Virements : peu de Français le savent, mais il est strictement interdit d’effectuer des virements entre certains de vos comptes

Depuis quelque temps, beaucoup de clients découvrent qu’un virement “pourtant simple” entre deux livrets d’épargne ne passe plus.

Ce n’est pas une lubie des banques, ni une interdiction générale de virer de l’argent entre “vos comptes”. En réalité, la règle vise un cas très concret. Les transferts directs entre comptes d’épargne, même quand vous êtes l’unique titulaire.

Une confusion fréquente : “entre vos comptes” ne veut pas dire “entre tous vos comptes”

Quand on parle de virement bancaire, on pense spontanément à une liberté totale : si l’argent est à vous. Vous pouvez le déplacer où vous voulez. Cette logique est vraie pour des comptes de paiement classiques. Comme un compte courant, et pour des virements entre vos comptes courants. En France ou dans la zone SEPA.

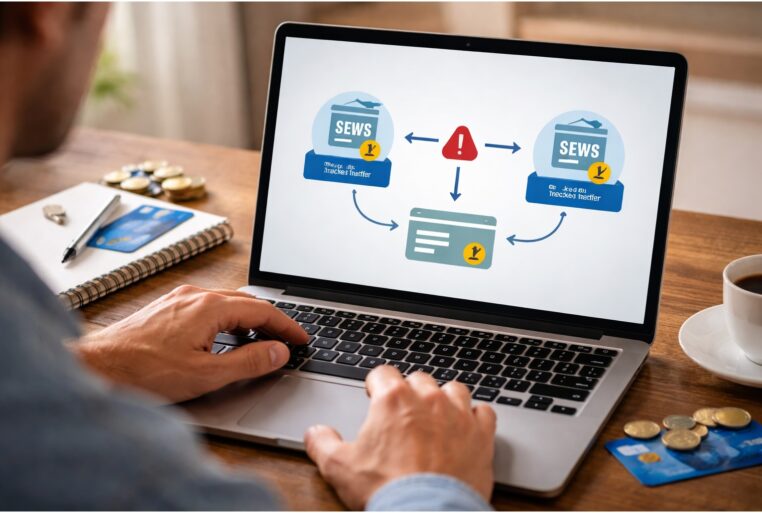

En revanche, les livrets d’épargne réglementée ne sont pas conçus comme des comptes de paiement. Ils ont une finalité d’épargne, avec une réglementation spécifique et, surtout, des opérations autorisées plus limitées. C’est là que se niche le blocage qui surprend. Le virement direct d’un livret vers un autre livret, même au même nom, est en pratique refusé.

Ce que les banques imposent désormais. C’est un chemin “en deux temps” : livret → compte à vue (compte courant) → autre livret. Autrement dit, vous pouvez déplacer l’argent, mais pas en “sautant” d’un livret à l’autre en une seule opération.

D’où vient la règle : une réglementation ancienne, remise au premier plan

Ce durcissement n’est pas apparu du jour au lendemain. L’Institut national de la consommation (INC) rappelle que le principe existe depuis longtemps. Les mouvements sur un livret doivent bénéficier au titulaire. Et les virements doivent provenir du compte à vue du même titulaire ou aller vers ce compte à vue. L’INC s’appuie notamment sur une décision de caractère général (dite n°69-02) qui encadre les conditions de réception des fonds par les banques. Et explique que certaines pratiques étaient tolérées avant d’être davantage cadrées.

Cette logique se retrouve aussi dans le droit positif. Pour le Livret A, le Code monétaire et financier évoque explicitement les opérations de virement entre le Livret A. Et le compte à vue du titulaire, et renvoie à une liste d’opérations complémentaires encadrées par arrêté. Au cas par cas selon les banques. Autrement dit, la “liaison naturelle” prévue par les textes, c’est livret ↔ compte à vue du titulaire, pas livret ↔ livret.

En parallèle, la Banque de France rappelle sur ses fiches pratiques que les versements par virement sur le Livret A se font depuis un compte de dépôt au nom du titulaire, et que les retraits par virement se font vers un compte au nom du titulaire. Même logique pour les livrets réglementés dans leur ensemble : sur son dossier “livrets d’épargne bancaire”, la Banque de France résume clairement l’idée : les virements sur ou depuis un Livret A, un LDDS, un LEP ou un Livret Jeune ne se font qu’avec un compte de dépôt ouvert au nom du titulaire.

Pourquoi les banques tiennent à ce passage par le compte courant

Sur le papier, l’étape supplémentaire peut sembler absurde. Pourtant, elle répond à plusieurs objectifs très concrets.

D’abord, elle évite de transformer un livret en outil de paiement. Un livret n’est pas censé servir à faire circuler de l’argent comme un compte courant, ni à multiplier les flux qui compliquent le suivi, l’origine des fonds ou la compréhension des opérations. Ensuite, elle améliore la traçabilité : quand l’argent transite par un compte de dépôt, les contrôles classiques d’un compte de paiement s’appliquent plus facilement, et l’identification du titulaire est plus “standardisée” pour la banque.

Enfin, le sujet touche à la protection des épargnants. L’INC explique qu’avec l’évolution des services de paiement, notamment après l’arrivée de nouveaux acteurs et de nouveaux usages, certains scénarios de fraude ou d’opérations contestées ont mis en lumière des zones grises : quand un livret est utilisé comme un quasi-compte de paiement, les responsabilités et les mécanismes de remboursement peuvent devenir plus complexes. Dans ce contexte, limiter strictement les opérations possibles réduit le risque de litige… et celui de mauvaises surprises.

Les comptes concernés : Livret A, LDDS, LEP… et souvent les comptes sur livret

Les blocages qui font le plus parler concernent le “quatuor” de l’épargne réglementée : Livret A, LDDS, LEP, Livret Jeune. Sur ces produits, l’alimentation par virement est encadrée. Service-public.fr précise par exemple que le Livret A peut être alimenté par virement depuis un compte appartenant au titulaire. Service-public formule la même exigence pour le LEP : virement depuis un compte ouvert au nom du même titulaire. Pour le LDDS, le site public rappelle aussi l’alimentation par virement depuis un compte à vue.

Dans la vraie vie bancaire, cette règle s’étend souvent aux comptes sur livret “fiscalisés” et à d’autres produits d’épargne bancaire, parce que les banques appliquent des principes de conformité proches : pas de virements entre livrets, pas de virements vers des tiers, et un usage centré sur l’épargne.

Résultat, si vous essayez d’envoyer directement un surplus de Livret A vers LDDS, ou d’un LEP vers un Livret A, l’interface bancaire bloque, ou le virement est refusé. En revanche, si vous rapatriez d’abord la somme sur votre compte courant, puis que vous réalimentez l’autre livret depuis ce compte courant, l’opération passe.

Ce qui est généralement autorisé, et ce qui ne l’est pas

Dans les grandes lignes, l’INC résume ainsi les opérations qui passent encore. D’un côté, les virements ponctuels entre votre compte courant et un livret à votre nom sont possibles, y compris quand le compte courant et le livret ne sont pas dans la même banque. C’est d’ailleurs un point important : depuis le 1er juillet 2023, Service-public.fr indique qu’on peut alimenter certains livrets (comme le Livret A, le LDDS, le LEP) depuis un compte à vue ouvert dans une autre banque. C’est une simplification réelle, mais elle ne change pas l’exigence clé : le compte émetteur doit rester au nom du titulaire.

De l’autre côté, les virements permanents sont plus restreints. L’INC précise que, sauf exception, les virements permanents sont interdits sur les livrets, avec une seule grande porte encore ouverte : le virement permanent du compte courant vers un livret du même titulaire dans le même établissement. À l’inverse, un virement permanent “sortant” depuis un livret vers un compte courant est, en principe, bloqué.

Enfin, le point qui fâche le plus reste le virement livret → livret : ponctuel ou permanent, il est refusé. C’est exactement le geste que beaucoup de Français faisaient autrefois “sans y penser”, et qui déclenche aujourd’hui un message d’erreur.

Et les virements vers les livrets des proches : la règle est stricte, mais il existe une tolérance pour les mineurs

Autre découverte fréquente : vouloir alimenter le livret d’un enfant, d’un petit-enfant, ou d’un conjoint, et se heurter à un refus. Sur ce point, la logique réglementaire est cohérente : si un livret doit être alimenté depuis un compte au nom du titulaire, un tiers ne peut pas virer directement vers ce livret.

La finance pour tous (site pédagogique reconnu sur les questions d’argent) rappelle ainsi que les grands-parents ne sont pas censés alimenter directement par virement le Livret A d’un petit-enfant. En revanche, le même site explique que les parents, en tant que représentants légaux, peuvent effectuer le virement vers le livret de l’enfant. L’INC évoque aussi une tolérance pour les virements réalisés par les parents vers les produits d’épargne des enfants mineurs, sous certaines conditions, notamment quand les comptes sont dans la même banque. Dans la pratique, cela dépend beaucoup des paramétrages et des justificatifs demandés par chaque établissement.

Ce que ça change au quotidien : moins de “jonglage”, plus d’anticipation

Pour les épargnants, l’impact est surtout organisationnel. Si vous aviez l’habitude de répartir votre épargne en “casiers” — un livret pour les vacances, un autre pour les impôts, un autre pour les travaux — il faut désormais intégrer une étape supplémentaire, donc un peu plus de temps et de vigilance.

Ce détour par le compte courant peut aussi poser un problème de calendrier. Selon les banques, un virement sortant d’un livret vers le compte courant peut être instantané ou prendre un délai. Ensuite, il faut parfois attendre que les fonds soient visibles sur le compte courant avant de pouvoir réalimenter l’autre livret. Ce n’est pas dramatique, cependant cela peut gêner quand on veut agir vite, par exemple à l’approche d’un prélèvement important.

Le bon réflexe consiste donc à planifier. Si vous savez que vous allez devoir déplacer une somme entre deux poches d’épargne, mieux vaut anticiper le transit, plutôt que de s’y prendre la veille.

Ce n’est pas une interdiction de “faire des virements”, c’est une barrière autour de l’épargne réglementée

Dire qu’il est “strictement interdit de faire des virements entre vos comptes” est trompeur. Vous pouvez virer de l’argent entre vos comptes, y compris entre banques. En revanche, les virements directs entre deux livrets d’épargne, même à votre nom, sont désormais bloqués par principe. Cette règle n’a rien d’un détail : elle reflète la nature même des livrets, pensés pour l’épargne et non pour la circulation quotidienne des fonds.

La bonne nouvelle, c’est que l’argent reste disponible. La contrainte porte sur le chemin, pas sur la propriété. Et dans un contexte où la traçabilité et la lutte contre la fraude occupent une place croissante, ce “détour” par le compte courant est devenu, pour les banques, la manière la plus simple de garder un cadre clair.

- 21/01/2026 à 13:34Ce que je ne connaissais pas votre article est très instructif concernant les livrets .

1 commentaire